Pannon Egyetem

Gazdálkodás- és Szervezéstudományok Doktori Iskola

Weisz Miklós

ÜZLETI VÁRAKOZÁSOK ÉS KONJUNKTÚRA VIZSGÁLATA AZ AGRÁRGAZDASÁGBAN

A Nyugat-Dunántúli Régió elemzése

Doktori (PhD) értekezés

Témavezetı: Dr. Bacsi Zsuzsanna

Keszthely

2010.

ÜZLETI VÁRAKOZÁSOK ÉS KONJUNKTÚRA VISZGÁLATA AZ AGRÁRGAZDASÁGBAN

A Nyugat-Dunántúli Régió elemzése

Értekezés doktori (PhD) fokozat elnyerése érdekében Írta:

Weisz Miklós

Készült a Pannon Egyetem Gazdálkodás- és Szervezéstudományok Doktori Iskolája keretében Témavezetı: Dr. Bacsi Zsuzsanna

Elfogadásra javaslom (igen / nem)

(aláírás) A jelölt a doktori szigorlaton …... % -ot ért el.

Az értekezést bírálóként elfogadásra javaslom:

Bíráló neve: …... …... igen /nem

……….

(aláírás) Bíráló neve: …... …...) igen /nem

……….

(aláírás)

A jelölt az értekezés nyilvános vitáján …...% - ot ért el.

Veszprém/Keszthely, ……….

a Bíráló Bizottság elnöke

A doktori (PhD) oklevél minısítése…...

………

Az EDT elnöke

Tartalomjegyzék

Kivonat...5

Abstract...6

Auszug ...7

1. Bevezetés ...8

1. 1. A kutatás elızményei ... 8

1. 2. Kutatási célkitőzések és vizsgálatuk módszerei... 10

1. 2. 1. Kutatási célkitőzések... 10

1. 2. 2. Alkalmazott vizsgálati módszerek ... 11

1. 3. Hipotézisek... 12

2. Szakirodalmi áttekintés...13

2. 1. Agrárfejlıdés Magyarországon és az Európai Unióban... 13

2. 1. 1. A magyar agrárgazdaság az 1960-as évektıl napjainkig ... 13

2. 1. 2. Európai kitekintés... 28

2. 1. 3. A Közös Agrárpolitika (KAP)... 33

2. 1. 3. 1. A KAP kialakítása... 33

2. 1. 3. 2. A KAP reformjai ... 34

2. 1. 3. 3. A KAP jövıje ... 40

2. 2. Az agrárgazdasági fejlıdést támogató Uniós források... 43

2. 2. 1. Az EU elıcsatlakozási és strukturális alapjai... 43

2. 2. 2. A strukturális alapok hatásainak vizsgálatáról ... 52

2. 3. Konjunktúra vizsgálatok áttekintése ... 56

2. 4. A vizsgált térség (Nyugat-dunántúli Régió) bemutatása... 60

3. Saját vizsgálatok ...66

3. 1. Kutatási módszertan ... 66

3. 1. 1. Európai Uniós támogatások a magyar mezıgazdaságban... 66

3. 1. 2. Kérdıíves felmérés a Nyugat-dunántúli Régió gazdálkodói körében... 68

3. 2. Kutatás eredményei ... 76

3. 2. 1. Támogatások és megvalósult beruházások a magyar mezıgazdaságban... 76

3. 2. 2. Kérdıíves felmérés eredményei ... 97

4. Következtetések, javaslatok ...136

5. Tézisek, önálló, újszerő eredmények ...140

6. További kutatási irányok ...142

7. Összefoglalás ...143

8. Irodalomjegyzék ...144

1. melléklet ... 157

2. melléklet ... 164

Kivonat

A disszertáció célja az agrárgazdasági konjunktúra szekunder forrásokra alapozott vizsgálata, az Európai Unió elıcsatlakozási és strukturális alapjaiból hazánk számára elérhetı agrár- és vidékfejlesztési források elemzése, valamint a várakozások, a gazdálkodók jövıképének vizsgálata volt. Négy kutatási hipotézis került megfogalmazásra.

Az agrárgazdaság teljesítményét megalapozó beruházások megvalósításában – a gazdálkodók várakozásai mellett – a támogatásoknak kulcsszerepe van. Az elıcsatlakozási és strukturális alapokból érkezı források jelentıs mértékben járulnak hozzá a gazdálkodók beruházásaihoz.

A vizsgált gazdálkodók árbevétele és beruházásaik nagysága között pozitív összefüggés mutatható ki. A primer kutatási adatokra alapozott regressziós modell szerint az árbevétel jelentıs részben meghatározója a beruházások volumenének. A felállított statisztikai modell alkalmas a gazdálkodók árbevétele és várakozásai alapján a beruházási volumen elırejelzésére, így hozzá tud járulni a támogatási programok sikeres megvalósításához, a gazdálkodók versenyképességének növeléséhez.

Pozitív összefüggés mutatható ki továbbá a vizsgált gazdálkodók: árbevételének nagysága és jövıre vonatkozó várakozásaik; üzleti, termékértékesítési, jövedelmezıségi várakozásaik és a következı évekre tervezett beruházásaik; valamint a különbözı várakozásaik között. A kapcsolat erıssége alapján sorrend volt felállítható a gazdálkodók beruházási döntéseinek alakulásában szerepet játszó konkrét befolyásoló tényezık között. Megállapítható, hogy a Nyugat-dunántúli Régióban a vizsgált gazdálkodók többsége gazdaságának további fejlesztését tervezi, beruházásokat szeretne végrehajtani. A döntéseik hátterében álló motivációk feltérképezéséhez kívánt hozzájárulni a disszertáció.

Abstract

ASSESSING BUSINESS EXPECTATIONS IN AGRICULTURE The Case of West Pannonia Region, Hungary

The aim of the thesis is to analyse the growth (business cycles) in agriculture, to summarize and evaluate the available financial sources for agriculture and rural development in Hungary within the framework of the pre-accession and structural funds of the EU and to analyse the business expectations of farmers in the West Pannonia Region in Hungary. Four hypotheses were drawn up.

Beside farmers’ expectations, the available subsidies play an important role in the implementation of agricultural investments which contribute then to agricultural growth. The financial sources within the framework of the pre-accession and structural funds of the EU contribute significantly to farmers’ investments.

Positive correlation is proved between the income and sum of investments of the farmers in the analysis. Based on primer analyis, a regression model was worked out which shows that income significantly determines the volume of investments. The statistical model is suitable for forecasting investments based on farmers’ income and expectations, thus it could contribute to the successful implementation of development programmes.

Further positive correlation can be proven between the farmers’ income and their expectations; between the business-, market-, income-expectations and the planned volume of investments; and between the different types of expectations of the farmers in the analysis.

Based on the strength of correlation, the influencing factors of the investment decisions were ranked. The analysis shows that farmers in the West Pannonia Region plan further investments. The thesis contributes to the analysis of their motivations.

Auszug

GESCHÄFTLICHE ERWARTUNGEN UND UNTERSUCHUNGEN DER AGRARWIRTSCHAFTLICHEN KONJUNKTUR

Die Analyse der Region von West-Transdanubien

Das Ziel der vor uns liegenden Dissertation war, die agrarwirtschaftliche Konjunktur aufgrund der Basis der sekundären Quellen zu untersuchen, die für Ungarn erreichbaren agrar- und regionberührenden Quellen hinsichtlich der Voranschluss- und Strukturbasis der Europäischen Union zu analysieren, sowie die Erwartungen, die Vision, das Zukunftsbild der Landwirte zu untersuchen. Es sind vier Forschungshypothesen zur Formulierung, Definierung gekommen.

Bei der Verwirklichung, Realisierung der die Leistung der Agrarwirtschaft begründenden, fundierenden Investitionen- neben den Erwartungen der Landwirte- haben die Unterstützungen eine Schlüsselposition. Die aus der Voranschluss- und Strukturbasis stammenden Quellen tragen erheblich, in bedeutendem Masse zu den Investitionen der Landwirte bei.

Ein positiver Zusammenhang ist zwischen dem Umsatz, Erlös der untersuchten Landwirte und dem Masse ihrer Investitionen aufzuweisen. Aufgrund des auf den primären Untersuchungsdaten basierenden Regressionsmodells bestimmt der Erlös, der Umsatz in einem bedeutenden Masse, erheblich das Volumen der Investitionen. Das aufgestellte statische Modell ist dafür geeignet, das Volumen der Investitionen aufgrund des Umsatzes, Erlöses und der Erwartungen der Landwirte vorherzusagen, darüber eine Prognose zur Verfügung zu stellen, so kann es zu der erfolgreichen Realisierung der Unterstützungsprogramme, zu der Erhöhung der Wettbewerbsfähigkeit beitragen.

Ein positiver Zusammenhang ist ferner zwischen den überprüften Landwirten: zwischen der Höhe ihrer Erlöse, Umsätze und ihren sich auf die Zukunft beziehenden Erwartungen, zwischen ihren geschäftlichen, produktverwertenden, einkommenmässigen Erwartungen und ihren für die folgenden Jahre geplanten Investitionen, sowie zwischen ihren verschiedenen Erwartungen aufzuweisen, Aufgrund der Stärke der Beziehung habe ich eine Reihenfolge betreffs der die Investitionsentscheidungen der Landwirte konkret beeinflussenden Faktoren, Umständen aufstellen können. Aufgrund der Untersuchung ist es festzustellen, dass die Mehrheit der Landwirte in der Region von West-Transdanubien die weitere Entwicklung ihrer Wirtschaft plant, weitere Investitionen durchzuführen wünscht. Die vor uns liegende Dissertation wünschte zu der Erfassung, zu der Aufforschung ihrer in dem Hintergrund der Motivationen stehenden Entscheidungen beizutragen.

1. Bevezetés

1. 1. A kutatás el ı zményei

Magyarország számára az Európai Unióhoz történt csatlakozás után hat évvel, az eurozónához történı – remélhetıleg mielıbbi – csatlakozás elıtt kulcsszerepet játszik a kiegyensúlyozott gazdasági növekedés. Figyelemre méltó problémákat vet fel az Európai Unió országainak integrált gazdaságában a fejlettebb és kevésbé fejlett országok közti eltérések hatása. Számos olyan döntés született az elmúlt idıszakban, ami a kevésbé fejlett régiók felzárkóztatását tőzte ki célul, különbözı támogatások nyújtásával. A tagállamok növekedési mutatóit jelentısen befolyásolta a Monetáris Unió létrehozása, az euro bevezetése. A világgazdaság konjunkturális helyzete, a világpiaci termékárak alakulása, a fı versenytársak és partnerek – az USA, a távol-keleti országok, illetve a nemzetközi egyezményekbıl eredı kötelezettségek (WTO) hatása is jelentıs, különösen az agrárgazdaság vonatkozásában. A magyar mezıgazdaság folyamatos és többszöri átalakulása megnehezíti, ugyanakkor fontossá is teszi a konjunkturális hatások vizsgálatát.

A fél évszázada létrehozott Közös Agrárpolitika (KAP) az Európai Unió leginkább szabályozott területe. A KAP kezdetben a termelés és a termelékenység növelését fogalmazta meg elsıdleges feladatként. További célokként jelölték meg a piacok stabilizálását, a gazdálkodói jövedelmek felzárkóztatását, valamint a fogyasztók méltányos áron történı élelmiszer-ellátásának biztosítását. A célok megvalósításához a pénzügyi szolidaritás, az egységes piac és a közösségi preferencia alapelveit rendelték.

2004. május 1. óta hazánk is tagja az Európai Uniónak, így a KAP reformjai már közvetlenül is érintik a hazai mezıgazdaság és a vidék fejlıdési lehetıségeit. Magyarország a mezıgazdasági termeléshez kiváló adottságokkal rendelkezik, a strukturális feszültségek és a hatékonysági problémák kezelésével megteremthetık a versenyképes mezıgazdaság feltételei, amely további vállalkozások fejlesztésével kiegészítve az élhetı, vonzó magyar vidék alapja lehet.

Ehhez a csatlakozás elıtt és után jelentıs pénzügyi források álltak, állnak rendelkezésre.

2002-2004-ig a SAPARD Program, 2004-2006 között az Agrár- és Vidékfejlesztési Operatív Program (AVOP), illetve a Nemzeti Vidékfejlesztési Terv (NVT) biztosított pénzügyi kereteket, a tisztán hazai finanszírozású agrár- és vidékfejlesztési támogatások mellett. A nyertes pályázatok regionális eloszlásával és az egyes intézkedésekre benyújtott nyertes pályázatok értékével – a megvalósult beruházásokon keresztül – mérhetı a programok hozzájárulása az agrár- és vidékfejlesztéshez. Az eddigi tapasztalatok hasznosak lehetnek a strukturális alapokra vonatkozó következı programozási dokumentumok összeállításához, az elérhetı források optimális felhasználása érdekében.

Az EU most futó költségvetési ciklusában (2007 – 2013) hazánk mintegy 5 milliárd euró, azaz körülbelül 1300-1400 milliárd Ft uniós forrást használhat fel, amely teljes egészében az agrárium, a vidéki környezet és a vidéki térségek fejlesztésére fordítható. Az összeg hatékony felhasználásával lehetıvé válik, hogy a megkezdett szerkezetváltás folytatódjon, a vidéki térségek leszakadása lelassuljon, és megkezdıdjön ezen területek társadalmi-gazdasági felzárkózása is. Ehhez elkészült az Új Magyarország Vidékfejlesztési Stratégiai Terv (ÚMVST) és az Új Magyarország Vidékfejlesztési Program (ÚMVP), ami alapvetıen meg fogja határozni az ágazat szereplıinek és a vidék fejlıdésének lehetıségeit a következı években. Komoly felelısséggel is jár ugyanakkor ezeknek a forrásoknak a célszerő, hatékony felhasználása.

1. 2. Kutatási célkit ő zések és vizsgálatuk módszerei

1. 2. 1. Kutatási célkitőzések

Kutatási célkitőzéseimet három csoportba soroltam:

1.) Az Európai Unió néhány tagállamának és Magyarország konjunktúra-mutatóinak szekunder forrásokra alapozott rövid áttekintı elemzése, különös tekintettel a mezıgazdaságra. A kutatás során vizsgálni kívántam más szerzık eredményeit a GDP, a foglalkoztatottság, külkereskedelmi egyenlegek, beruházások alakulására vonatkozóan, az Unió kibıvülése okozta hatásokat. Uniós tagországok belépés elıtti és utáni növekedési pályáinak elemzése hazánk csatlakozás utáni gazdasági teljesítményére nézve is tanulságokkal szolgálhat. A kutatás kezdete egybeesett hazánk Európai Unióba történı belépésével, így lehetıség nyílt belépés elıtti és utáni adatok vizsgálatára.

2.) A kutatással célom volt az Európai Unió elıcsatlakozási és strukturális alapjaiból hazánk számára elérhetı agrár- és vidékfejlesztési források eddigi és várható nagyságának felmérése, a strukturális alapokból származó források hatásvizsgálatával foglalkozó módszertan áttekintése. A transzfereket, mint a gazdasági növekedést megalapozó beruházások pénzügyi forrásait kívántam vizsgálni, így elemezni az eddigi eredményeket a megvalósult beruházásokon keresztül (SAPARD, AVOP, NVT, ÚMVP), elısegítve ezzel a hazai pályázati tapasztalatok hatékony felhasználását a 2007-2013-as programozási idıszakban. Meg kívántam vizsgálni, hogy a különbözı támogatási lehetıségek hogy befolyásolják közvetve – a beruházásokon keresztül – az ágazat teljesítményét. Összehasonlító elemzésekre nyílt lehetıség hazánkhoz hasonló mezıgazdasági potenciállal rendelkezı néhány régi és új tagállammal (pl. Szlovénia, Lengyelország, Ausztria), melyek a magyar agrárgazdaságra nézve is tanulságokkal szolgálhatnak.

3.) További kutatásra adott lehetıséget a várakozások, a gazdálkodók jövıképének vizsgálata:

hogy jellemezhetı a szerepe a szubjektív megítéléseknek a gazdasági szereplıknél, illetve hogy kapcsolódik az üzleti bizalom alakulása a beuházások volumenéhez, hozzájárulva így a gazdasági növekedéshez. A saját vizsgálatok során nagy hangsúlyt kívántam fektetni az ilyen jellegő empirikus vizsgálatokra: a Nyugat-Dunántúli Régió mezıgazdaságának szereplıi

körében végzett kérdıíves megkérdezésekkel, illetve azok statisztikai feldolgozásával. A mezıgazdasági beruházások alakulásának vizsgálata mellett, meg kívántam határozni a gazdálkodók motivációs tényezıit. Modellszámítás segítségével kívántam feltárni a vizsgált sokaság jellemzıi és a beruházások közötti belsı összefüggéseket. Képet akartam alkotni a gazdálkodók helyzetérıl, gazdasági döntéseik hátterérıl, hiszen ık azok a célcsoport, akiknek tevékenysége az EU és Magyarország agrárszabályozási- és intézményrendszere mőködésének alapját adja. A kutatás idıszerőségét adta, hogy több mint 3 évvel az uniós csatlakozás után a gazdálkodók már javarészt túl voltak a „tanulási idıszakon”, jövıvel kapcsolatos várakozásaik megalapozottabbnak mondhatók.

1. 2. 2. Alkalmazott vizsgálati módszerek

1.) Az 1. célkitőzést a szakirodalom elemzése révén, elsısorban szekunder adatok vizsgálatával valósítom meg, összehasonlító grafikonok, táblázatok alkalmazásával.

2.) A 2. célkitőzésnél a saját vizsgálatok mellett az elemzéshez szekunder adatforrásokat is felhasználtam, más szerzık kutatási eredményeivel kiegészítve. A pályázati tapasztalatok bemutatásához a kvalitatív módszerek közül az interjúkészítést alkalmaztam. Ezen kívül elsısorban leíró elemzést, illetve egyszerőbb statisztikai elemzéseket (megoszlás vizsgálatok) használtam. A módszertan részletes leírása a 3.1.1., a kutatás eredményei a 3.2.1. fejezetben olvashatók.

3.) A 3. célkitőzés vizsgálatához az üzleti bizalmi indexek számításának módszertanát adaptáltam mezıgazdasági vállalkozások vizsgálatára. Alkalmazott statisztikai módszerek:

összefüggésvizsgálat kereszttábla elemzéssel, asszociációs együtthatók számítása, korreláció és regresszió számítás. A módszertan részletes leírása a 3.1.2., a kutatás eredményei a 3.2.2.

fejezetben olvashatók.

A 2.3. fejezetben a saját vizsgálatok alapjául szolgáló konjunktúra vizsgálatok eddigi gyakorlatát ismertetem

1. 3. Hipotézisek

Kutatásaim során az alábbi kiinduló hipotéziseket fogalmaztam meg, amelyek vizsgálatát primer adatokra alapozott empirikus kutatással és szekunder adatokat, más szerzık eredményeit is felhasználva végeztem:

• Az Európai Unióhoz történı csatlakozás rövid távon pozitív változással jár a belépı országok konjunktúra mutatóiban.

• Az elıcsatlakozási és strukturális alapokból érkezı források jelentıs mértékben járulnak hozzá a gazdálkodók beruházásaihoz, így az agrárgazdaság teljesítményéhez. A beruházások megvalósításában a támogatásoknak kulcsszerepe van.

• Pozitív összefüggés van a vizsgált gazdálkodók árbevétele és beruházásaik nagysága között, az árbevétel jelentıs részben meghatározója a beruházások volumenének.

• Pozitív irányú összefüggés mutatható ki a vizsgált gazdálkodók:

- árbevételének nagysága és jövıre vonatkozó várakozásaik,

- üzleti, termékértékesítési, jövedelmezıségi várakozásaik és a következı évekre tervezett beruházásaik, valamint

- a különbözı várakozásaik (üzleti, termékértékesítési, jövedelmezıségi) között.

2. Szakirodalmi áttekintés

2. 1. Agrárfejl ı dés Magyarországon és az Európai Unióban

2. 1. 1. A magyar agrárgazdaság az 1960-as évektıl napjainkig

Makrogazdasági mutatók alapján a magyar agrárgazdaság legsikeresebb idıszakának a rendszerváltás elıtti 3 évtized tekinthetı. A „magyar agrármodell” nemzetközi figyelmet is kiváltó teljesítmény volt hazánk részérıl. A mezıgazdaság dinamikus fejlıdése és az élelmiszeripar termelésének növekedése a hazai élelmiszer-ellátás mellett a kivitel emelkedéséhez is hozzájárult (1. táblázat).

1. táblázat: Az agrárgazdaság nemzetgazdasági arányainak alakulása 1960-1989 között (%)

Megnevezés 1960 1970 1976-80

évek átlaga

1981-85 évek átlaga

1989

Bruttó termelési érték 20,4 16,7 16,2 17,3 16,8 Élelmiszer-kivitel 22,1 23,8 21,6 22,3 21,7

Aktív keresık 37,7 24,0 19,5 20,5 17,4

Beruházás 12,9 19,0 13,3 13,9 10,0

Forrás: Németi 2003

Buday-Sántha a magyar mezıgazdaság 1960-tól 2000-ig tartó fejlıdését 4 szakaszra osztja (Buday-Sántha, 2001):

1960-1970: A nagyüzemi átszervezés és a nagyüzemi gazdálkodás alapjainak lerakása 1971-1985: Látványos fejlıdés, hozamnövekedés és a tevékenységek diverzifikálása 1986-1990: Stagnálás, vagyonfelélés

1991-2000: Átszervezés, mélyülı termelési válság

A magyar mezıgazdaságnak a nagy- és kisüzemeken, a korszerő termelési rendszereken, illetve az alaptevékenységen kívüli tevékenységeken is alapuló struktúrája tette lehetıvé a modernizálást. Az ágazat sikerében jelentıs szerepet játszott a szövetkezeti nagyüzemek és a kis háztáji gazdaságok együttes mőködése. A nagyüzemek a mezıgazdasági terület 90%-án

gazdálkodtak és ezen a mezıgazdasági termelés 2/3-át állították elı. Elsısorban a jól programozható, gépesíthetı ágazatokban értek el gazdasági elınyt.

A háztáji (kistermelési) rendszerben a kézimunka-igényes termelés dominált: a termıföld kb.

10%-án a mezıgazdaság bruttó termelési értékének több mint 30%-át, a nettó termelési értékének pedig közel 50%-át állította elı. A nagyüzemek sajátos vonása volt az alaptevékenységen kívüli tevékenységek fejlesztése (pl. borászat, gépipar, építıanyag-ipar). A

’80-as évekre a nagyüzemek termelési értékének 1/3-a, a megtermelt jövedelemnek pedig közel a fele származott alternatív tevékenységekbıl. Sajátos magyar termelésszervezési formák voltak a termelési rendszerek (pl. IKR, KITE), amelyek a hozzájuk csatlakozó gazdaságoknak biztosították a technológiát, az inputanyagokat, a szaktanácsadást, stb. Ezek kölcsönös érdekeltségen alapuló integrációk voltak, amelyek felgyorsították az innovációs folyamatokat a mezıgazdaságban. Ugyanakkor az élelmiszeripar nem tudott együtt fejlıdni a mezıgazdasággal. Ennek a pénzügyi források hiánya mellett az elsısorban szovjet piacra való tömegtermelés volt az oka. Az élelmiszeriparnak három, egymástól különbözı minıségi igényeket támasztó piac (szovjet, hazai, nyugati) igényeit kellett kielégítenie. (Buday-Sántha, 2001)

Magyarország volt az egyetlen államszocialista ország, amely legalábbis egy idıszakban, a hatvanas évek végén és a hetvenes évek elején, dinamikusan fejlıdı agrárgazdasággal rendelkezett és képes volt olyan kollektivizált agrárrendszert létrehozni, amely felszámolta az élelmiszerhiányt és exportra is termelt (Harcsa et al, 1994). Fontosnak tartom ugyanakkor Udovecz (2000) megállapítását is citálni, mely szerint a magyar agrártörténelem legutóbbi fél évszázados változásainak egyik közös jellemzıje, hogy „nem szerves fejlıdés nyomán ment végbe”, hanem minden esetben külsı ráhatásra, hatalmi beavatkozással és ideológiai megfontolások alapján.

A magyar mezıgazdaság helyzete a ’70-es évek közepétıl kezdve azonban romlani kezdett: a felhasznált ipari anyagok árának emelkedése meghaladta a termelıi árak emelkedésének ütemét. Az agrárolló nyílásával, illetve a ’80-as évekre a beruházások csökkenésével elıtérbe került a hatékonyság kérdése is. A mezıgazdaságban foglalkoztatottak száma a ’80-as évek elejére kevesebb, mint 20%-ra esett vissza. Az egész gazdaságon belül a mezıgazdaságban volt a legnagyobb a visszaesés. (Agricultural Situation and Prospects in the Central European Countries, 1998).

A ’90-es évek gazdasági és társadalmi átalakulása gyökeresen megváltoztatta a mezıgazdaság szervezeti felépítését és birtokviszonyait. A birtokszerkezet változásának eredményeképpen a termıföld 86-88%-a (és az erdık 41%-a) ma magántulajdonban van. A földhasználat, amelynek igen átfogó hatása van, és amely a társadalmi és gazdasági átalakulást megelızı állapothoz képest alapvetıen átalakult (1. ábra), jelentıs mértékben visszafogja a mezıgazdasági termelés gazdasági teljesítıképességét. A rendszerváltást követıen meglehetısen sok olyan egyéni gazdaság is létrejött, melyek hivatva lennének a család megélhetésének megteremtésére, de elégtelen méretük és hiányos felszereltségük miatt erre valójában alkalmatlannak bizonyulnak (Varga, 2002). Vizvári-Bacsi szerint a magyar mezıgazdaság jelenleg sem rendelkezik stabil struktúrával, mind a gazdaságok mérete, mind pedig tulajdonosi szerkezete állandóan változik, az alkalmazott termelési technológia pedig nem illeszkedik a kialakult új helyzethez. (Vizvári-Bacsi, 2003)

1. ábra: A földhasználat változása (1989-2002)

1989

31,8%

61,0%

7,2%

állami gazdaságok szövetkezetek egyéni gazdaságok

2002

36,9%

8,3%

54,8%

gazdasági társaságok átalakult szövetkezetek egyéni gazdaságok

Forrás: Kapronczai 2003

A földhasználat, az egyéni gazdaságok és a társas vállalkozások szerkezete nagymértékben leegyszerősödött. A termelési szerkezetet általában az alacsony munka-intenzitású ágazatok jellemzik, ami kedvezıtlen hatással van a vidéki foglalkoztatottságra és a vidéki területek megélhetési lehetıségeire. Ezt részben az okozta, hogy a korábbi nagymérető gazdaságok és a hozzájuk kötıdı háztáji gazdaságok összehangolt tevékenysége és termékszerkezete az átalakulás következtében megszőnt, és új szervezetek még nem jöttek létre.

Lakner et al a rendszerváltás utáni magyar mezıgazdaság és élelmiszeripar SWOT elemzésében elınyként sorolja fel a kitőnı természeti adottságokat (talajok, klíma), a

kertészeti termelés adottságait, a képzett munkaerıt és a feldolgozó kapacitást. Hátrányaink közé tartozik az erıforrások kihasználatlansága, a felaprózott termelési szerkezet, a változó termékminıség, a gyenge piacszabályozás, és a földrajzi távolság. Lehetıség lehet a komparatív elınyök kihasználása, a hazai fogyasztás növelése, és az innovációs potenciál kihasználása. Fenyeget ugyanakkor az intenzív árverseny, az import és a nemzetközi verseny.

(Lakner et al, 1999)

A továbbiakban néhány makrogazdasági mutató, a gazdaságszerkezet, a mőszaki fejlesztés, valamint a költségvetési támogatások alakulását vizsgálom, az elmúlt évek adatai alapján.

A GDP-bıl való részesedés alakulása az elmúlt 15 évben

Az utóbbi években a mezıgazdaság szinte valamennyi makro mutatója romlott. (Antal et al, 2004) A mezıgazdaság és az élelmiszeripar nemzetgazdasági súlya a ’90-es évektıl csökkenı tendenciát mutat. A mezıgazdaság bruttó hazai termékbıl (GDP) való részesedése 2005-ben alig 3%, az élelmiszeriparral együtt 5,8% volt. Ez az arány a ’90-es évek közepe óta közel a felére csökkent. Az ágazat GDP-bıl való részesedése az utóbbi években 4% alatti (2. ábra).

Ez mintegy 3%-kal magasabb, ha az élelmiszeripar teljesítményét is hozzáadjuk. További 5- 6%-kal magasabb arányt kapunk ha az ún. agrobizniszt (mőtrágya- és növényvédıszer- gyártás, mezıgazdasági gép- és alkatrész elıállítás, forgalmazás, valamint agrárkereskedelem, szállítás, oktatás, kutatás stb.) tekintjük.

2. ábra: A mezıgazdaság nemzetgazdasági szerepét leíró makromutatók alakulása

A mezıgazdaság részesedése

0 1 2 3 4 5 6 7 8 9 10

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

%

GDP-bıl

foglalkoztatásból beruházásokból

Forrás: Mezıgazdasági statisztikai évkönyv (2005-2007), Laczka (2007), AKI alapján

Foglalkoztatottság az ágazatban

A mezıgazdaság foglalkoztatási részesedése 1994-2005 között 9 %-ról 5 %-ra csökkent (2.

ábra, 2. táblázat). A nemzetközi tendenciákhoz hasonlóan Magyarországon is folyamatosan csökken a mezıgazdaságban foglalkoztatottak aránya. A nemzetgazdaság fıbb ágazatcsoportjai közül a mezıgazdaság foglalkoztatási részesedése csökkent a legnagyobb mértékben és hasonló, de kisebb mérvő foglalkoztatás-csökkenés volt az élelmiszeriparban is.

Az agrár-élelmiszeripar foglalkoztatási szerepét befolyásolja az ágazat részesedése a GDP- bıl, a szervezeti-tulajdoni formák alakulása, az állattenyésztés-növénytermesztés aránya a mezıgazdasági termelésbıl valamint a vidékfejlesztés, idegenforgalom megújuló lehetıségei, pályázati forrásai. (Abayné et al, 2005a, 2005b) A foglalkoztatás csökkenése az agrár- élelmiszeriparban – a versenyképesség javítása érdekében – szükségszerő volt. A folyamat azonban túl gyorsan zajlott le és nem volt lehetıség a mezıgazdaságból kiszorulóknak ipari vagy szolgáltatói szférában elhelyezkedni, hiszen itt is csak minimális mértékben teremtıdtek új munkahelyek. A koncentráció úgy a mezıgazdaságban, mint az élelmiszer-termelésben és kereskedelemben viharos gyorsaságú. (Udovecz, 2004)

2. táblázat: Az agrárgazdaságban foglalkoztatottak száma január 1-jén Nemzetgazdaság

összesen (1000 fı)

Mezıgazdaság, erdıgazdaság

és halászat (1000 fı)

Élelmiszeripar (1000 fı)

Együtt (Mg. és élelm.

ipar) (1000 fı)

1990 4880,0 878,3 206,6 1084,9

1991 4520,0 729,0 191,7 920,7

1992 4082,7 460,0 210,0 670,0

1993 3827,3 349,4 197,2 546,6

1994 3751,5 327,6 179,7 507,3

1995 3678,8 295,1 156,5 451,6

1996 3648,1 302,4 165,1 467,5

1997 3646,3 287,8 160,2 448,0

1998 3697,7 278,8 158,6 437,4

1999 3811,5 270,4 155,0 425,4

2000 3849,1 251,7 152,2 403,9

2001 3868,3* 239,4 118,1** …

2002 3870,6* 240,9* 124,1** …

* átsúlyozott adatok a 2001. évi népszámláláson alapuló népességszám-továbbvezetés alapján

** alkalmazásban álló

Forrás: KSH

Az agrárágazat korösszetétele rendkívül kedvezıtlenül alakult, a foglalkoztatottak egyre nagyobb hányada 50 éven felüli. (3. táblázat)

3. táblázat: A munkaerı korcsoportok szerinti összetétele (1990-2001) A munkaerı korösszetétel szerinti megoszlása, % Mezıgazdaság Ipar Nemzetgazdaság Korcsoportok

1990 1996 2001 1990 1996 2001 1990 1996 2001 14-29 év 23,5 21,8 17,9 28,2 29,7 28,4 27,2 28,5 26,6 30-39 év 31,0 25,9 23,1 30,9 25,1 24,4 31,4 26,3 25,1 40-49 év 27,2 35,1 34,0 26,5 32,7 30,1 26,9 32,3 29,8 50 év feletti 18,3 17,2 25,0 14,4 12,4 17,1 14,4 12,9 18,4 Összesen 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Forrás: Abayné et al 2005a

A versenyképesség kritériumaként definiált „relatíve magas jövedelem és relatíve magas foglalkoztatottsági szint” nem jellemzı a mezıgazdaságra (Abayné et al, 2005b).

Horváth-Palkovics (2006) az ágazatban foglalkoztatottak számának drasztikus csökkenése mellet (a mezıgazdasági ágazatokban alkalmazottak száma 1995-2004 között 75 ezer fıvel, a foglalkoztatottak száma 90 ezer fıvel csökkent) jövedelmi viszonyainak szociális következményeit elemezve felhívják a figyelmet az ágazat volt és jelenlegi alkalmazottai munkavállalói jövedelmének korrekciójára, mint aktuális agrárpolitikai feladatra.

Agrár külkereskedelem

Juhász et al (2002) a hazai agrár-külkereskedelem alakulását elemezve megállapítja, hogy a mezıgazdaság és élelmiszeripar részaránya a teljes külkereskedelmen belül csökkenı: a ’80- as évek második felében 22-23% körül alakult az arány, amit az élelmiszergazdaság a teljes nemzetgazdasági exportból képviselt, 2001-ben ez mindössze 7,5% volt. Magyarország évek óta negatív külkereskedelmi egyenlegében ugyanakkor a gépek és szállítóeszközök árufıcsoport mellett értékben másodikként az élelmiszeripari termékek rendelkeznek pozitív külkereskedelmi egyenleggel (4. táblázat). Az Európai Unióhoz 2004-ben csatlakozott 10 ország közül egyedül Magyarország esetében mondható el, hogy agárexportja meghaladja az import teljesítményét. Az export elınye olvadni kezdett a csatlakozás utáni hónapokban, de napjainkra stabilizálódni látszik. (Péter et al, 2006)

4. táblázat: Magyarország külkereskedelmi forgalma (millió dollár, folyó áron)

2001 2002 2003 2004 2005

Behozatal 33681,9 37611,8 47675,0 60249,1 65435,3

- ebbıl élelmiszerek, italok, dohány 981 1132,9 1459,8 2220,5 2592,3

Kivitel 30497,8 34336,6 43007,7 55468,7 61861,1

- ebbıl élelmiszerek, italok, dohány 2289,9 2337,3 2805,7 3324,2 3772,2

Egyenleg -3184,1 -3275,2 -4667,3 -4780,4 -3574,2

- ebbıl élelmiszerek, italok, dohány 1308,9 1204,5 1345,9 1103,7 1179,9 Forrás: KSH

Az élelmiszergazdaság külkereskedelmi egyenlegében 2006-ban volt egy mélypont, de még így is pozitív egyenleget tudott felmutatni (995 millió euró), amely egyenleg 2007-ben és 2008-ban tovább nıtt (1675, illetve 1750 millió euró).

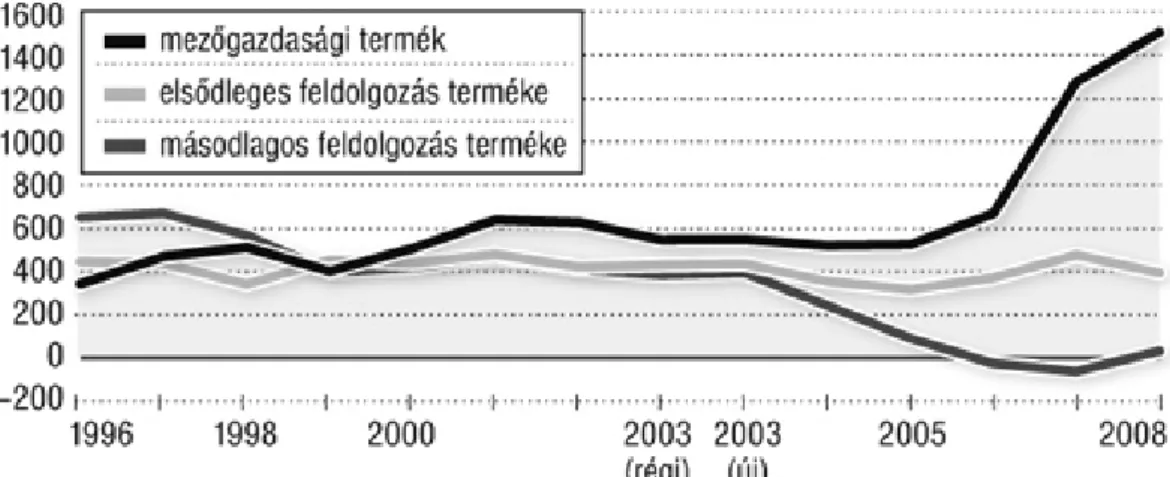

Megbontva az élelmiszer-ipari külkereskedelmet a feldolgozottság foka szerint, az elsıdleges feldolgozású termékek mérlege romló tendenciával (–12 százalék), de 388 millió euróval még szintén pozitív volt 2008-ban (3. ábra). A másodlagos feldolgozásúak külkereskedelmi egyenlege viszont az erıteljes importnövekedés miatt mára elolvadt, 2006-ban és 2007-ben negatív, de 2008-ban is csupán 25 millió eurós pozitív szaldót ért el.

Az élelmiszeripar külkereskedelmi egyenlege tehát pozitív, bár romló tendenciájú. Az élelmiszer-gazdaság egészének magas pozitív szaldója mögött a mezıgazdasági termékek 2007/08-ban szárnyaló kiviteli eredményei állnak (Juhász-Hartmut, 2009).

3. ábra: Magyarország élelmiszergazdasági egyenlege feldolgozottság szerinti megoszlásban (1996-2008), millió euró

Forrás: Juhász – Hartmut 2009

Vásáry (2008) megállapítja, hogy a vámhatárok megszüntét követıen a mezıgazdasági termékek jelentıs forgalomnövekedése volt megfigyelhetı 2004. után. 2003-hoz képest a tagságot követı második évben már közel 128%-os volt a forgalom bıvülése.

Üzemi struktúra

A gazdálkodási formák tekintetében a magyar mezıgazdaság továbbra is a legszínesebb ágazatnak tekinthetı. A társas vállalkozások közül a korlátolt felelısségő társaság a legjellemzıbb vállalkozási forma, számuk két év alatt (2006-2008) több mint 7%-kal nıtt. A részvénytársaságok száma stabilnak tekinthetı, 2008-ban csak 6 ilyen szervezettel kevesebbet regisztrált a statisztika, mint 2006-ban. A szövetkezetek száma évrıl-évre csökken, elsısorban az átalakulások miatt. A mezıgazdaságban a korábbi évekhez hasonlóan jellemzı a kis létszámú szervezetek dominanciája. A 14128 társas vállalkozásból mindössze 10 foglalkoztatott 500 fınél többet. Több mint 600 ezer egyéni gazdaság mőködik (4. ábra) a mezıgazdaságban, számuk évrıl évre csökken, elsısorban azért, mert az idıskorúak felhagynak a termeléssel, fıként az állattenyésztés és a kertészeti termelés területén (Kapronczai-Vágó, 2009; ÚMVP IH, 2009).

4. ábra: A mezıgazdasági ágazat résztvevıi 2008-ban

*A mezıgazdaság, vad- és erdıgazdálkodásba sorolt szervezetekhez néhány egyéb, a táblázatban szereplı kategóriákba nem illeszthetı szervezet is tartozik, így például a jogi személyiségő non-profit szervezetek, stb.

Forrás: Kapronczai-Vágó (2009), ÚMVP IH (2009)

Jogi személyiség nélküli társas vállalkozás (pl. betéti társaság, közkereseti társaság)

Mezıgazdasági termelık (1 277 828)

Társas vállalkozások (14 128)

Egyéni gazdaságok (618 700)

Nem üzemszerő, házkörüli termelést

folytatók (645 000)

Részvénytársaságok (325)

Mezıgazdasági szövetkezetek

(1 187) Egyéb jogi

személyiségő társas vállalkozás (pl erdıbirtokossági társulat)

(1 469)

Mellékfoglalkozású és kisegítı gazdaságok

(253 572) Korlátolt felelısségő

társaságok (7 109)

Egyéni vállalkozás (ıstermelıkkel együtt)

(365 128) (4 363)

Magyarország területének (9,3 millió hektár) 86,3 %-a (8 millió hektár) termıterület, 66,6%-a (6,2 millió hektár) mezıgazdasági hasznosítású, 50,6%-a (4,7 millió hektár) szántó, tehát a mezıgazdasági hasznosítású terület és a szántóterület aránya is lényegesen magasabb, mint a legtöbb európai országban. A mezıgazdasági vállalkozások fıbb tevékenységek szerinti adataiból megállapítható a növénytermesztés dominanciája, az állattenyésztési ágazatok csökkenı aránya és a nem-mezıgazdasági kiegészítı tevékenységek relatív csekély súlya (5.

ábra). A ’90-es évek végére az állattenyésztés termelési értéke az 1990. évinek nem érte el a 70%-át, az állattenyésztésen belül minden ágazatra jellemzı a visszaesés.

5. ábra: A mezıgazdasági vállalkozások ágazatok szerinti bruttó kibocsátása (milliárd Ft-ban, folyó áron, 2004)

945,3 585,8

44,286,3

növénytermesztés

állattenyésztés

nem mg-i kiegészítı tevékenység

mezıgazdasági szolgáltatás

Forrás: KSH

Mőszaki fejlesztés, gépesítettség

A mezıgazdasági eszközállomány korösszetétele – a kormányzati törekvések ellenére – lényegesen nem javult a ’90-es években, sıt a gépkapacitás szükséglet növekedése miatt a megvalósult beruházások nem váltották ki az öreg gépeket, azokat továbbra is termelésben tartják. Hajdú et al (1996) vizsgálatai szerint a ’90-es évek közepén például a traktorok átlagéletkora 9,8 év volt. Az Európai Uniós csatlakozást megelızı években egyre jobban felmerült, hogy a mezıgazdasági termelés eredményességében ha nem is döntı, de mindenképpen meghatározó szerepe van a gépesítésnek. Husti tanulmányában – elsıdlegesen az ÁMÖ 2000 adataira támaszkodva – tényszerően bizonyította, hogy a magyar mezıgazdaság gépesítettsége több tekintetben elmarad a versenytársak (elsısorban az EU

vezetı országai) jellemzı mutatóitól (Husti, 2003). A gépesítettség és a gazdasági fejlettség összefüggésével kapcsolatban Molnár (2001) a Nyugat-Dunántúlon a társadalmi, gazdasági struktúrák regionális jellemzıi vizsgálata során megállapítja, hogy az alacsony gazdasági fejlettséghez alacsony eszközellátottság (traktorkapacitás), míg magas fejlettséghez magas eszközellátottság tartozik.

Az elmúlt évek megvalósult gépberuházásainak köszönhetıen számottevıen javult a magyar mezıgazdaság gépellátottsága (6. ábra), és annál nagyobb mértékben a gépesítés színvonala.

A jelenlegi géppark jobb minıségben és hatékonyabban képes kiszolgálni a termelést, mint néhány évvel korábban.

6. ábra: A gépberuházások alakulása 1991 – 2008 között nominál értéken

Forrás: Hajdú 2009

Beruházások

Miközben a nemzetgazdaság egészében 2003 és 2007 között a beruházások értéke rendre növekedett, az agrárgazdaságban ugyanez a tendencia nem volt megfigyelhetı, ezzel szemben csökkenés volt. A csökkenés mértéke a mezıgazdasági beuházásokat tekintve igen jelentıs, 27%-os volt folyóáron a 2003-2007. éveket tekintve (5. táblázat).

5. táblázat: A beruházások teljesítményértéke ágazatok szerint (folyó áron, millió Ft)

Ágazat 2003 2004 2005 2006 2007

Összes beruházás

Nemzetgazdaság összesen 2 709 649 3 014 605 3 103 581 3 351 308 3 465 195 Ebbıl: Agrárgazdaság 234 057 219 019 228 728 218 068 222 077 Mezıgazdaság 132 007 100 771 111 486 104 184 101 286 Erdıgazdálkodás 5 107 6 080 5 961 6 976 10 856 Élelmiszeripar 96 943 112 168 111 281 105 389 109 935

Forrás: Jelentés az agrárgazdaság 2007. évi helyzetérıl, FVM (2008)

Az uniós csatlakozást megelızı év (2003.) beruiházási volumenét egyetlen utána következı évben (2008-ig) sem sikerült elérni. Az adatsorokból az a tendencia figyelhetı meg, hogy a mezıgazdasági beruházások dinamikáját az agrártámogatások határozzák meg (Kapronczai 2009).

Költségvetési támogatások és a beruházások

Azt vizsgálva, hogy a GDP hány százalékát fordítjuk az agrárium támogatására, a fejlett európai államokhoz hasonló értékeket kapunk. Alvincz (2000) megállapítása szerint ez nem magas agrártámogatottságot, hanem alacsony GDP termelést jelez. A 6. táblázat adatai alapján, a vizsgált idıszakban a költségvetési támogatások GDP-hez viszonyított mértéke évenként 19-71% között változott. A 2005. évi támogatás GDP-hez viszonyítva és értékben is kiemelkedıen magas volt (Kovács, 2008).

6. Táblázat: A GDP és a költségvetési támogatások alakulása a mezıgazdaságban Év GDP folyó

áron, mrd Ft

1991=

100%

Költségvetési támogatások**, folyó áron, mrd Ft

1991=

100%

Költségvetési támogatások a

GDP %-ában

1991 195,1 100,0 40,5 100,0 20,8

1992 189,9 97,3 36,9 91,1 19,4

1993 206,1 105,6 51,9 128,2 25,2

1994 262,3 134,4 74,4 183,8 28,4

1995 333,0 170,7 73,1 180,4 21,9

1996 402,4 206,3 92,7 228,9 23,0

1997 445,1 228,1 87,4 215,7 19,6

1998 493,8 253,1 110,9 273,8 22,5

1999 484,5 248,3 131,9 325,7 27,2

2000 493,0 252,7 134,7 332,7 27,3

2001 537,7 275,6 190,9 471,3 35,5

2002 514,9 263,9 200,2 494,2 38,9

2003 495,4 253,9 203,5 502,5 41,1

2004 636,8 326,4 155,9 384,9 24,5

2005 591,9 303,4 419,6 1036,0 70,9

**2005-tıl a nemzeti költségvetésbıl és a Közösségi költségvetésbıl finanszírozott támogatások együttesen.

Forrás: Kovács (2008)

2000-2007 között a központi költségvetés agráriumból származó bevételei a 154%-kal, a kiadásai ellenben csak 20%-kal nıttek. 2001-ben a központi költségvetés kiadásai a bevételek 99%-át, 2007-ben pedig már csak 47%-át tették ki, az agrárszférában. A vizsgált idıszakban a mezıgazdaságban 57,8%-kal, az élelmiszeriparban 38,2%-kal, nıtt az egy vállalkozásra jutó GDP értéke. Az agrárgazdaság nem növeli a központi költségvetés terheit. Az agrárszféra vizsgált központi költségvetést illetı befizetései a 2000-2007-es idıszakban – a 2002. évet kivéve –, meghaladták a központi költségvetés és a közvetlen EU támogatások együttes összegét. 2007-ig a legtámogatottabb szektor a mezıgazdaság, annak ellenére, hogy nemzeti forrásból egyre kevesebbet fordítunk rá – hiszen az Uniós forrás veszi át fokozatosan a nemzeti helyét. 2007-ben azonban változás következett be, a költségvetésben szereplı Uniós és a nemzeti források összegében az ipar bizonyult a legtámogatottabbnak, illetve jelentısen megnıtt a közlekedésre és távközlésre fordított összegek nagysága is. (Agrárgazdasági Figyelı, 2009; Merkel – Felkai, 2008)

Hodina (2008) felhívja a figyelmet a kihasználatlan lehetıségekre: 2001 és 2003. között évenként alig több mint 200 milliárd forint fejlesztési és jövedelempóló támogatást kapott az ágazat, ezzel szemben a csatlakozást követıen évente a korábbi összegek kétszerese volt elérhetı (7. táblázat).

7. táblázat: Agrár- és vidékfejlesztési támogatások évenkénti (módosított) elıirányzatai és a tényleges kifizetések 2004-2007 között (mrd Ft)

Megnevezés 2004 2005 2006 2007 Öszesen

Módosított elıirányzat 304,9 394,9 436,1 478,3 1614,2

Tényleges kifizetés 155,9 411,5 429,5 435,2 1432,1

Hiány (-) vagy többlet (+) -149,0 16,6 -6,6 -43,1 -182,1 Forrás: Hodina (2008)

Popp – Potori (2005) szerint nemzetközi kötelezettségvállalásaink (OECD, WTO) teljesítése nem élvezett prioritást a hazai mezıgazdasági támogatáspolitika formálásában. Ezt viszont egyre kevésbé tudjuk folytatni az Uniót érintı egyre nagyobb nemzetközi nyomás miatt.

A mezıgazdasági beruházások ösztönzésének egyik fontos eleme a beruházásokhoz adott támogatás. Kovács (2008) a beruházásokat és beruházási támogatásokat összevetve megállapítja, hogy nincsenek mindig szinkronban egymással. 1998-ról 1999-re a beruházások volumene nıtt, a támogatások volumene csökkent, 1999-rıl 2000-re a beruházások csökkentek, a beruházási támogatás nıtt, 2000-rıl 2001-re a támogatások 62 százalékponttal nagyobb mértékben növekedtek, mint a beruházások. 2001-rıl 2002-re hasonló mértékben a beruházások és támogatások hasonló mértékben nıttek, 2002-rıl 2003-ra a beruházások 15%-kal nıttek, ezzel ellentétben a támogatások 18%-kal csökkentek. 2003-ról 2004-re a beruházások 19%-kal, a támogatások 54%-kal csökkentek (7. ábra). Az eltérésekben nyilvánvalóan szerepet játszhat, hogy a támogatások jelentıs része utófinanszírozású, illetve a támogatás megítélése (és késıbbi lehívása), valamint a beruházás befejezése között több év (1-3) is eltelhet.

7. ábra: A beruházások és a beruházási támogatások alakulása 1998-2004

Forrás: Kovács (2008)

Az elmúlt évek mérlege

A mezıgazdaság teljesítménye 1990 és 2007 között jelentısen visszaesett, nemzetgazdaságon belüli súlya is mérséklıdött. A GDP-hez való hozzájárulása és a foglalkoztatottak aránya egyaránt harmadára, 4,2, illetve 4,7 százalékra csökkent; a nemzetgazdaság összes beruházásaiból való részesedése az idıszak eleji 8,7 százalékról 3,7 százalékra változott. A mezıgazdaságban foglalkoztatottak száma is jelentısen, a többi ágazatot meghaladóan csökkent, de emellett a mezıgazdaságban dolgozók korszerkezete is erısen romlott; az 1990.

évi népszámlálás és 2005. évi mikrocenzus adatai szerint különösen a 60 évesnél idısebbek aránynövekedése kiugró. A szükséges beruházások elmaradása miatt a mezıgazdaság gépi vonóerı ellátottsága nem nagyon változott; miközben jelentıs része az egyéni gazdaságok tulajdonába került. Az 1990 és 2007 közötti években a mezıgazdaság bruttó termelési értéke háromtizedével, ezen belül a növénytermesztés ötödével csökkent, az állattenyésztés 2007- ben – a jelentıs állománykivágások miatt – kevesebb mint hattizede volt az 1990. évinek (8.

ábra). (Szőcs, 2008)

8. ábra: A mezıgazdasági termékek termelésének volumenindexei (1990=100%)

Forrás: Szőcs (2008)

Kovács – Udovecz (2005) szerint elsı uniós évünk ellentmondásos, a magyar mezıgazdaság a csatlakozás elsı évében nem tudta kihasználni a helyzetbıl adódó lehetıségeket. A mérleget 3 fı területen vonják meg:

1. A közösségi vívmányok átvétele, intézmények létrehozása: kifizetı ügynökség, Integrált Igazgatási és Ellenırzési Rendszer (IIER), vidékfejlesztési intézkedések végrehajtó szervezetei. Az egyes termékpályák agrárpiaci rendtartásainak harmonizálása (pl.

gabonaintervenciós rendszer kialakítása). Állat- és növényegészségügyi szabályozás átvétele.

2. Az egyes ágazatok piaci lehetıségeinek megváltozása, a versenyképesség, a mezıgazdaság jövedelemtermelı képességének várható átalakulása. A szerkezeti átalakítás, a mőszaki fejlesztés, a szervezettség elımozdítása hazai és közösségi források felhasználásával.

3. A termelık és más piaci szereplık felkészítése a csatlakozásra, az új körülményekhez történı rugalmas alkalmazkodásra, az elınyök és lehetıségek kihasználására, a veszélyek elhárítására.

A csatlakozás elsı évében ismét nyílt az agrárolló (9. ábra), a beruházások értéke pedig mintegy 25%-kal esett vissza. (Kovács-Udovecz, 2005)

9. ábra: Az agrárolló 1997-2004 között (1995=100)

100 120 140 160 180 200 220 240 260 280 300

1997 1998 1999 2000 2001 2002 2003 2004

mezıgazdasági termelıi árak indexe

mezıgazdasági ráfordítások árindexei

Forrás: Mezıgazdasági Statisztikai Évkönyv

A mezıgazdaság területén a stabilizáció, majd az azt követı gazdasági fellendülés még mindig nem következett be. A mezıgazdaság GDP-hez való hozzájárulásának csökkenése finanszírozási problémákat is generált: az ágazatnak hitelezı pénzintézetek is elbizonytalanodtak. (Lentner, 2004) Számos szerzı kiemeli, hogy hazánk Európai Unióhoz való csatlakozásának egyik alapvetı kérdése, hogy milyen mértékő támogatásokra számíthatunk és tudunk lehívni a közös költségvetésbıl az agrár- és vidékfejlesztés területén. (Nagy et al, 2002;

Székely-Dunay, 2002; Pusztainé-Németh, 2005). Ezen források alapjait megteremtı Közös Agrárpolitika bemutatásával foglalkozik a 2.1.3. fejezet.

Több szerzı foglalkozott az uniós csatlakozás agrárgazdasági hatásainak vizsgálatával.

Kapronczai (2005) így foglalja össze a mezıgazdaság utóbbi évtizedeinek helyzetét: „A magyar agrárgazdaság válságjelekkel küszködve szállt fel az Európai Unió szekerére. Ide vezetett a ’80- as évek elején megkezdıdött folyamat, ami a rendszerváltás utáni kormányok agrárpolitikai tehetetlenségén felerısödve, a megosztott agrártársadalom érdekérvényesítési alkalmatlanságát kihasználva erodálta az ágazatot.”

2. 1. 2. Európai kitekintés

Hurta (2005) elemzése szerint az Európai Unió alapító tagállamainak gazdasági növekedése hasonlóságot mutat. A 10. ábra öt alapító tagállam 5 éves szakaszokra bontott átlagadatinak változását mutatja. A ’70-es évek elejétıl a ’80-as évek közepéig tartó növekedési ütem visszaesésnek oka az 1972-es olajválság lehet. Szerepet játszhatott benne a mezıgazdasági túltermelési válság, amely végül a KAP reformhoz vezetett. A ’80-as évek közepétıl tapasztalható növekedés fellendülésének magyarázata lehet az USA-Oroszország hidegháború enyhülése. A ’90-es évek elején a növekedés újabb lelassulásának oka a Balkáni háborúk kirobbanása, és a német újraegyesítés hatása lehet.

10. ábra: Az Európai Unió alapító tagjainak gazdasági növekedése 1970-2003 (sorra: Hollandia, Belgium, Franciaország, Németország, Olaszország)

Forrás: Hurta (2005)

Az 1973-ban csatlakozott országok adatai szerint a belépés után konjunktúra volt megfigyelhetı. Például Írország esetében páratlan volt a növekedés: 1970-ben nagyon mélyrıl indult, a ’90-es évek elsı felében kiemelkedı, 14%-os növekedést mutatott. Az ekkor csatlakozott Dánia és Nagy Britannia esetében is megtalálhatóak a korábban megfigyelt hullámvölgyek. A ’80-as években csatlakozott országok növekedési pályáján is megtalálható az ’80-as és ’90-es évek eleji mélypont. A csatlakozásuk idıpontjában a görög növekedés átlag alatti volt, míg a másik két ország esetében átlag körüli.

Az 1995-ben csatlakozott országok körében már tapasztalható némi eltérés. Finnország és Svédország esetében a ’70-es évek végén már recesszió volt tapasztalható, Ausztria a ’80-as évek elején mutat a korábban csatlakozott országokkal hasonlóságot, a ’90-es évek eleji recesszió kitolódott a ’90-es évek végére.

A legutóbb csatlakozott tíz ország közül Magyarország, Csehország, Szlovákia és Lengyelország a ’90-es évek elején mélypontról indult. Csehország adatai nagy ingadozást mutattak, Magyarországon 2000-tıl egyre kisebb a növekedés üteme (11. ábra). Szlovákia az utóbbi néhány évben produkált erıteljes gazdasági növekedést, Lengyelország a ’90-es évek közepétıl tapasztalható, mindenkinél dinamikusabb növekedésének köszönhetıen fokozatosan csökkentette a lemaradását (Hurta, 2005)

11. ábra: A GDP évenkénti növekedési üteme az EU-ban és Magyarországon (az elızı év %-ában)

(az elızı idıszak %-ában)

2,7 2,9 3,0

3,9

1,9

1,2 1,2

2,4

1,6

2,2 4,6 4,9

4,2

5,2

4,3

3,8

3,4

5,2

4,1

4,6

1,8 1,3

1996 1997 1998 1999 2000 2001 2002 2003. 2004. 2005. 2006.I.

n.é.

EU25 Magyarország

Forrás: Új Egyensúly Program

Tóthné et al (2008) az európai országokat az egy fıre jutó GDP és a foglalkoztatási arány szerint csoportosítva megállapítja, hogy 2000-2004. között az országok gazdasági fejlettsége közti különbségek csökkentek.

2004. május 1. óta hazánk is az Európai Unió tagja, ami a mezıgazdaságra nézve elınyökkel és hátrányokkal egyaránt jár. Magyarország és az EU tagállamainak fıbb agrárgazdasági makro mutatóit a 8. táblázat tartalmazza.

8. táblázat: Fıbb agrárgazdasági mutatószámok az EU-25-ben (2004)

Mg-i bruttó Termelés

Élelmiszer- gazdasági arány (%) az

Gazdaságok száma (1000)* Mg., erdıgazd., halászat aránya a GDP-bıl (%) millió € %-os arány Termelı felhasználások aránya (%) exportból importból Mg-i munkaerı, 1000 munkaerı- egységben EU-25 9870,7 2,0 330.455 100,0 49,3 5,1 5,9 9.610 EU-15 6238,6 2,0 299.688 90,7 48,1 4,9 5,9 5,774

Belgium 55,0 1,4 6.858 2,1 61,0 8,2 8,6 72

Csehország 45,8 3,3 3.623 1,1 65,4 3,2 6,4 141

Dánia 48,6 2,2 8.573 2,6 61,4 18,5 12,7 68

Németország 412,3 1,1 44.010 13,3 56,3 3,9 6,7 592

Észtország 36,9 4,3 473 0,1 57,9 7,3 11,9 37

Görögország 824,5 5,6 12.106 3,7 28,7 18,2 14,2 519 Spanyolország 1140,7 3,5 43.800 13,3 34,7 13,1 10,2 938 Franciaország 614,0 2,5 64.839 19,6 52,1 10,0 7,5 953 Írország 135,3 2,7 6.169 1,9 55,9 8,4 6,7 158 Olaszország 1963,8 2,5 45.715 13,8 34,1 6,2 8,9 1.128

Ciprus 45,2 3,8 595 0,2 47,2 23,7 13,9 37

Lettország 126,6 4,1 703 0,2 59,5 8,8 15,1 139 Litvánia 272,1 5,7 1.381 0,4 62,7 10,7 11,1 187

Luxemburg 2,5 0,5 278 0,1 53,6 4,9 10,4 14

Magyarország 773,4 3,8 6.567 2,0 61,5 6,0 4,5 549

Málta 11,0 2,6 123 0,0 53,1 3,5 11,7 5

Hollandia 85,5 2,3 20.494 6,2 59,8 13,6 10,2 200 Ausztria 173,8 1,9 5.804 1,8 51,8 5,7 6,5 161 Lengyelország 2172,2 2,9 14.263 4,3 58,2 8,1 6,6 2.524 Portugália 359,3 3,5 7.310 2,2 54,1 7,1 11,0 508

Szlovénia 77,1 2,5 1.104 0,3 54,8 2,7 7,0 90

Szlovákia 71,7 3,9 1.914 0,6 66,3 3,1 6,6 128 Finnország 75,0 3,1 4.233 1,3 65,5 1,8 6,0 103 Svédország 67,9 1,8 4.778 1,4 67,0 3,1 8,3 73 Egyesült

Királyság 270,6 0,9 24.721 7,5 53,7 5,5 11,5 296

*2003-as adat

Forrás: Eurostat

A német statisztikai hivatal elemzése szerint az EU-hoz 2004. május 1-jén csatlakozott 10 ország gazdasága a belépés óta eltelt 5 évben – változatlan árakon számolva – átlagosan 22,5 százalékkal nıtt. A legnagyobb növekedés Szlovákiában volt, 35,8%-os, a legkisebb

mértékben Magyarország gazdasága nıtt, 9,9%-kal. Lenyelország bruttó hazai összterméke 23 %-kal, Csehországé 25,6%-kal növekedett. A régi uniós tagországok hazai összterméke az eltelt 5 évben az újakénál jóval kisebb mértékben, 8,3%-kal gyarapodott. (Öt esztendı a kibıvült Európában, 2009).

A magyar mezıgazdaság helyzetét jól reprezentálja, hogy az ágazatra jellemzı fontosabb mutatók némelyike magasabb az EU átlagánál. A 2007. évi adatok szerint a mezıgazdaság GDP-hez való 4,2 százalékos hozzájárulásának aránya, az EU-27 országaihoz képest Lengyelországgal egyezıen a 4.-5. legmagasabb, a mezıgazdaságban foglalkoztatottak 4,7 százalékos arányával viszont Észtországgal közösen a 11-12. helyen állunk. A rangsort némileg módosíthatja, hogy Csehország, Írország és Románia adatai 2006. éviek (12. ábra) (Szőcs, 2008).

12. ábra: Az EU-27 fontosabb mezıgazdasági adatai (2007)

Forrás: Szőcs (2008)

A mezıgazdasági termelés az EU-27 országaiban a 2000 és 2006 közötti idıszakban hat ország – köztük Magyarország – kivételével mindenhol csökkent, ennek mértéke azonban jelentıs szóródást mutat. A magyar mezıgazdaság 1,2 százalékos termelés növekedését azonban csak 5 ország – Lettország, Finnország, Spanyolország, Románia, Észtország – szárnyalja túl (13. ábra).

13. ábra: A mezıgazdasági termelés volumenindexei, 2006 (2000=100,0)

Forrás: Szőcs (2008)

2. 1. 3. A Közös Agrárpolitika (KAP)

2. 1. 3. 1. A KAP kialakítása

A Közös Agrárpolitika (KAP) az Európai Unió egyik legbonyolultabban szabályozott területe, céljait az 1957-es Római Szerzıdés öt pontban fektette le (33. cikkely):

• A mezıgazdasági termelékenység növelése a mőszaki fejlesztés fokozásával, a mezıgazdasági termelés racionalizálásával és a termelési tényezık – különösen a munkaerı – lehetı legjobb felhasználásával (agrármodernizációs cél),

• A mezıgazdasági lakosság számára méltányos, társadalmilag elfogadható jövedelem és életszínvonal megteremtése (jövedelempolitikai cél),

• A mezıgazdasági termelık és fogyasztók külsı hatásoktól való védelme az agrárpiacok stabilizálásával (piacstabilizálási cél),

• Az élelmiszerellátás biztonságának garantálása, hogy a tagországok megtermeljék a Közösség számára az alapvetı agrártermékeket, s így mentesüljenek a világpiaci ingadozásoktól (ellátásbiztonsági cél)

• A fogyasztók igényeinek méltányos áron történı kielégítése (élelmiszer-politikai cél).

(Halmai, 2002)

A KAP létrehozásakor annak mőködtetésére szerzıdésben nem rögzített, de mégis általánosan elfogadott alapelveket is meghatároztak: Az egységes piac elve szerint a tagállamok közötti kereskedelemben nincsen korlátozás. A versenyfeltételeket (elsısorban a termelıi árakat, a piaci rendtartásokat) egységesen szabályozzák. A közösségi preferencia elve szerint a Közösségen kívüli országokból származó importtal szemben a belsı agrárpiacnak védelmet kell élveznie. A pénzügyi szolidaritás elve szerint a Közös Agrárpolitika finanszírozására közös pénzügyi alapot kell teremteni. (Kiszely-Sándor, 2002)

Az alapelvek mentén a közös mezıgazdasági politika 1962-ben kezdte meg mőködését, 1967- re létrehozva a mezıgazdasági közös piacot, amely a belsı vámok és mennyiségi korlátozások lebontására, az egymás közötti kereskedelem liberalizálására épült. Ennek következtében felszámolták a nemzeti agrártámogatási rendszereket, és azokat közösségi szintre emelték. A kívülállókkal szemben egységes védelmi rendszert vezettek be. Az agrárpolitika finanszírozására közös pénzügyi alapként 1962-ben létrehozták az Európai Mezıgazdasági Orientációs és Garancia Alapot (EMOGA, European Agricultural Guidance and Guarantee

Found – EAGGF, franciául: FEOGA), amelynek Garancia szekciója a piacpolitika eszköze, Orientációs Szekciója pedig az agrárstruktúra-politika finanszírozását szolgálta. (Kökényesi – Andriska 2002, Halmai 2002) Az Európai Unió költségvetésének legnagyobb részével sokáig az EMOGA gazdálkodott (14. ábra).

14. ábra: Az EMOGA kiadásai az EU költségvetés %-ában, 1989-2000 között

0 10 20 30 40 50 60 70

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Garancia részleg Orientációs részleg

Forrás: Halmai 2002

2. 1. 3. 2. A KAP reformjai

A Közös Agrárpolitikát már a ’60-as évek végétıl folyamatos bírálatok érték. Az ártámogatással szemben olyan változtatást követeltek az agrárpolitikában, amely a közvetlen fejlesztésre, modernizálásra helyezi a hangsúlyt. A korlátlan értékesítési garanciát nyújtó agrárpiaci rendtartás, s ennek nyomán a piaci termékfelesleg valamint a költségvetés felduzzadása, és a világpiaci egyensúly megbomlása miatt a KAP eszközeinek fokozatos átalakítását majd megreformálását tőzte ki célul. Ilyen és ehhez hasonló elképzelések körvonalazódtak meg az ún. „Mezıgazdaság 1980” elnevezéső tervben, amely 1968-ban látott napvilágot (Mansholt terv). A terv a mezıgazdasági struktúra modernizálására, a birtoknagyság növelésére irányult. Ennek érdekében a földek és gazdaságok koncentrációjának, centralizációjának fokozását tőzte ki célul. Ez a tervezet széleskörő tiltakozásba ütközött, és 1971-ben a Miniszterek Tanácsa a tervnek csupán egy szőkített változatát hagyta jóvá. Ebben inkább iránymutatást adott a tagállamoknak ahhoz, hogy miként érhetik el az optimális földbirtok méretét, milyen támogatásokban részesítsék a

mezıgazdaságból eltávozó idısebb embereket, és hogyan segítsék elı a felszabaduló fiatal munkaerı átképzését, és más szektorba való átirányítását. (Palánkai, 2001)

A ’70-es évek elejéig tartott a KAP elsı fontos szakasza, ebben az idıszakban építették ki fokozatosan a közös piaci rendtartást. A ’80-as évek elejéig (a KAP fejlıdésének második szakasza) modernizálták a gazdaságokat, a mezıgazdasági termelık jövedelme közeledett más társadalmi csoportok jövedelméhez. (Popp, 2004)

A ’80-as években a KAP átalakításához két alternatívát tudtak elképzelni, a drasztikus árcsökkentést vagy a mennyiségi korlátozást. A kezdeti változtatások egyike a restriktív árpolitika, vagyis az intézményi árak mérséklése. Több termék esetében ún. garancia küszöböt vezettek be, amely azt jelentette, hogy az intervenciós árakat csak egy bizonyos termékmennyiségig garantálták. Ezzel próbálták a gazdákat arra ösztönözni, hogy ne növeljék a termelésüket, ugyanakkor a korábbi jövedelmük nagyságát igyekeztek szinten tartani. Ezek az intézkedések azonban nem hozták meg a várt változásokat, a 80’-as évek közepére hatalmas feleslegek halmozódtak fel a tej, gabona és hús szektorban. Az egyik kiemelkedı fontosságú döntés az 1984-ben megalkotott, tejtermelésre vonatkozó kvótarendszer volt (Harvey, 1988). A tagországokban megállapított kvóták termelıi szintig le lettek bontva. A megengedett kvótán felüli termelést büntetı adókkal sújtották. Minden tagállamnak ki kellett dolgoznia egy szántóföld-pihentetési programot, mely szerint azok a termelık, akik legalább 20%-al csökkentették a megmővelt szántóföldterületeiket, legalább öt évre jogosulttá váltak a kompenzáció igénybe vételére.

A KAP közösségi szintő támogatási politikaként jött létre, amely az elsı évtizedekben elsısorban ártámogatásokon keresztül valósult meg. A KAP komoly eredményeket tudott felmutatni a termelés volumene, a gazdálkodók jövedelme, valamint az élelmiszerárak terén, azonban a közös agrárpiaci rendtartás mind a Közösség, mind a világpiac számára számos kedvezıtlen hatással is járt, ráadásul fenntartása meglehetısen költséges volt. A fı problémát a közvetlen ártámogatás rendszere okozta. A magas intervenciós árak a termelés növelésére ösztönöztek, aminek túltermelés, termékfeleslegek felhalmozódása lett a következménye.

Nemzetközi szempontból a KAP jelentıs mértékben hozzájárult a mezıgazdasági világpiac torzításához. A külsı és belsı okok miatt elkerülhetetlen lett a mezıgazdasági politika reformja. (Kökényesi – Andriska, 2002)