MUNKAGAZDASÁGTAN

MUNKAGAZDASÁGTAN

Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TátK Közgazdaságtudományi Tanszékén

az ELTE Közgazdaságtudományi Tanszék, az MTA Közgazdaságtudományi Intézet,

és a Balassi Kiadó közreműködésével.

MUNKAGAZDASÁGTAN

Készítette: Köllő János Szakmai felelős: Köllő János

2011. január

ELTE TáTK Közgazdaságtudományi Tanszék

MUNKAGAZDASÁGTAN

3. hét

Munkakínálat – Mérés

Köllő János

• A statikus kínálati modell becslése

• Röviden az életciklus-modell becsléséről

• A statikus munkakínálati modell becsléséről szóló előadás Galasi Péter (1995) cikkét valamint Kertesi Gábor

Rajk-kollégiumi előadásjegyzeteit (kézirat) követi

Galasi Péter: A munkanélküliek piaci munkakínálata és a munkanélküliségi mérõszámok értékelése, Közgazdasági Szemle, XLII. évf., 1995. 3. sz.

(236–255. o.)

• Az életciklus-modell becslésével kapcsolatos utolsó két dia forrása Peter Kuhn (UCSB) interneten letölthető

előadás-anyaga:

http://www.econ.ucsb.edu/~pjkuhn/Ec250A/Class%20Notes/C_DynamicLS.pdf

A statikus kínálati modell

becslése

• Miért nem tudjuk a kínálati egyenletet közvetlenül megbecsülni?

• Mert csak a munkában állók munkaóráit és béreit tudjuk megfigyelni, pedig ajánlati bére azoknak is van, akik nem dolgoznak, és a munkaóra-kínálatuk sem feltétlenül zérus

• A munkában állók nem véletlenszerűen

választódnak ki a teljes népességből, és szinte biztos, hogy:

i i

i i

i X w y u

H

) , , (

.) ,

,

(H X y w E H X y w

E

• A munkapiaci részvételt a w ajánlott bér és a wR rezervációs bér viszonya szabályozza,

a munkavállalást további, keresleti tényezők is

• Célunk a bérajánlatok (w) és a hozzájuk tartozó munkaidő-értékek (H) közötti kapcsolat

megállapítása lenne, de ha a megfigyelhető bér, akkor:

) atott foglalkozt

( 0 ,

0 állást

talál és

) li munkanélkü (

. ,

0 állást

talál nem

és

) inaktív (

. ,

0

H w

w

H w

w

H w

w

R i i

R i i

R i

i (inaktív)

és nem talál állást és talál állást

(munkanélküli) (foglalkoztatott)

• A munkanélküliség befoglalását csak úgy tudjuk megoldani, ha hasonló keresleti korlátokkal

szembesülő egyéneket vizsgálunk (az empirikus becslésekben a keresleti korlátokra kontrollálunk) és/vagy csak elhanyagolható mértékű surlódásos munkanélküliséget tételezünk fel.

• A modellben tehát csak két létállapot van:

• Vegyük észre, hogy egy kihagyott-változó problémával van dolgunk!

) dolgozik (

0 ,

0

) dolgozik nem

( 0 ,

0 H

w w

H w

w

R i i

R i

i (nem dolgozik)

(dolgozik)

Ahhoz, hogy a nem véletlen szelekció problémáján úrrá legyünk, modelleznünk kell:

E1) A munkában állók kiválasztódását: milyen tényezőktől függ, hogy a megfigyelt egyénnek van-e béradata?

E2) Az ajánlati bérek eloszlását: az E1-ben modellezett szelekciós hatásokat figyelembe véve vajon mekkora bérre számíthatnának a teljes munkavállalási korú népesség tagjai?

E3) A ledolgozni kívánt órák számát az ajánlati bérek függvényében

A kutatások hagyományosan ezt, az E1-E3 egyenletekből álló rendszert használják a munkakínálat bér- és jövedelem-

rugalmasságának becslésére

E1) A munkában állók kiválasztódása: milyen

tényezőktől függ, hogy a megfigyelt egyénnek egyáltalán van-e béradata?

• Tegyük fel, hogy a piacra lépésből eredő várható maximális haszontöbblet szisztematikus módon összefügg Zi személyes és környezeti jellemzőkkel!

• Az egyén akkor dolgozik (D = 1), ha ez a haszontöbblet pozitív, vagy másképp: a bér magasabb a rezervációs bérnél. Ha u

normális eloszlású, akkor:

• Ez megbecsülhető maximum likelihooddal (probit):

) (

1 ) (

) Pr(

) 0 Pr(

) 1 D

Pr( Zi ui ui Zi Zi Zi

0 1

) ( )

( 1

max

D

i D

i Z

Z L

E2) Az ajánlati bérek eloszlása: az E1-ben modellezett szelekciós hatásokat figyelembe véve mekkora bérre

számíthatnak a teljes munkavállalási korú népesség tagjai?

• A regressziós modellünk*:

* Emlékeztetőül: ui a munkavállalásból eredő haszontöbbletet leíró egyenlet ( Zi + ui ) reziduuma

Miért?

) (

1

) (

ahol , ) ( )

) 1

: mellett feltevés

) , , 1 , 0 , 0 (

~ ) , (

Z) - ,

1 ha

meg, figyelhető akkor

csak (

i i i

u i

i i

i

u i

i

i i

i i i i

Z Z

Z u

E(w D

E(w

N u

u azaz D

βX w w

γZ βX

csak akkor figyelhető meg, ha feltevés mellett:

ahol azaz

Az egy oldalról csonkolt kétváltozós

normális eloszlás momentumaira vonatkozó tétel (pl. Greene 1999, 707–708.) szerint, ha y és z kétváltozós normális eloszlást követ

y és z átlagokkal, y és z szórásokkal és korrelációval, akkor az első momentum:

) ( 1

) ) (

( ahol

) ( )

(

z z z

z z z

z yz

y

a a z y E

Esetünkben, tekintetbe véve, hogy

z =0 (reziduumról lévén szó), és

élve a z=1 normalizálással:

) (

1

) (

Z Z Z

Érdeklődésünk tárgya a reziduális bér várható értéke, azzal a feltétellel, hogy a munkapiaci részvételből

haszontöbblet származik:

) (

)

( u Z X Z

E u

Ez egy becsülhető egyenlet X és változókkal, ahol a u paraméter méri a szelekciós torzítást. Előjele a részvételt és a bért befolyásoló meg nem figyelt tényezők közötti

korrelációtól ( ) függ, skálatényező

Ki fogjuk használni, hogy:

z y yz yz

z y

yz yz

Megjegyzés

Megjegyzés (folytatás)

Mennyi x várható értéke az x > c feltétel mellett?

) ( 1

) ( )

( 1

1 )

( 1 ) 1 ) (

( 1 ) 1

( 2 2

2 2

c e c

e c dx c

x c x

c x x E

c

c x

c

A fenti integrálásnál vegyük figyelembe, hogy a standard normális eloszlás sűrűségfüggvénye és annak deriváltja:

) ( )

( ' és )

( 2 2

2 2

x x e

x x e

x

x x

) ( )

Pr(x z z

z c

A várható bérek becslésére alkalmas eljárás* ezek szerint:

1. Becsülj probitot [Pr(D=1)=1– ( Z)] a teljes népességre maximum likelihood-dal meghatározására. Minden

megfigyelésre számítsd ki az inverz Mills-hányadosokat, azaz a i= (– Zi)/ (1– (– Zi)) értékeket!

2. Becsülj béregyenletet OLS-szel Xi és i független változókkal!

3. Mielőtt használnád, tanulmányozd a statisztikai próbákhoz és a teljes indentifikációhoz szükséges feltételeket és eljárásokat (Wooldridge 2002, 560–566, Greene 1999, 707–713)!

* Heckman (1979, Econometrica) kétlépéses eljárása. A rendszer FIML-dal is becsülhető

A béregyenletünk tehát: E(wi Di 1) βX u ( γZ) Megjegyzések az értelmezéshez:

• A regresszorok hatása a megfigyelt bérekre egyrészt

közvetlenül ( ), másrészt a szelekciós hatáson, -n keresztül érvényesül

• A szelekciós torzítás iránya a munkavállalásra és a bérre ható meg nem figyelt tényezők közötti korreláció ( ) előjelétől függ

• X részhalmaza Z-nek. Szükségünk van legalább egy Z-változóra, ami nem része X-nek

• A paraméterek felhasználásával a népesség nem dolgozó tagjaira is becsülhető bér

Példa

KSH MEF, 2001 Q2 15–64 éves nők

Variable | Obs Mean Std. Dev. Min Max ---+--- wobs | 19611 10.65377 .1631648 10.25387 11.22104 wheck | 19611 10.23451 .171688 9.816622 10.77468

Az OLS-becslés

. fit lnwnetto iskev exp exp2 bpest if nem==0 & kor>14 & kor<65 & nem<. & fogl1<5 Source | SS df MS Number of obs = 10702 ---+--- F( 4, 10697) = 618.06 Model | 210.232088 4 52.558022 Prob > F = 0.0000 Residual | 909.636758 10697 .085036623 R-squared = 0.1877 ---+--- Adj R-squared = 0.1874 Total | 1119.86885 10701 .104650859 Root MSE = .29161 --- lnwnetto | Coef. Std. Err. t P>|t| [95% Conf. Interval]

---+--- iskev | .0510044 .0011588 44.02 0.000 .048733 .0532757 exp | .0069127 .0010382 6.66 0.000 .0048776 .0089478 exp2 | -.0000794 .0000236 -3.36 0.001 -.0001257 -.0000331 bpest | .1414495 .0100771 14.04 0.000 .1216964 .1612025 _cons | 9.916388 .0172336 575.41 0.000 9.882607 9.95017 ---

Exp – évek a munkaerőpiacon Famstat1 – házas

Iskev – iskolai végzettség években Kshreg - régiók

E3) A ledolgozni kívánt órák száma az ajánlati bérek függvényében

Most már van becslésünk az ajánlati bérre ( )

A szelekciós torzítás problémája ugyanúgy felmerül a

ledolgozni kívánt munkaórák, mint a bérek esetében itt is

A becslőfüggvény OLS. A függvényt a munkában állókra (H>0) becsüljük, de a prediktált munkaidő adatok a nem dolgozókra is szolgáltatnak információt a ledolgozni kívánt órákról

wˆ

i i

i i

i

i w X Z v

H 1 ˆ 2 3

Van-e támpontunk az empirikus eredmények megítéléséhez?

a) A Hicks-féle rugalmasságoktól megkövetelhető, hogy pozitívak legyenek. Különben baj van…

b) A Marshall- és Hicks-féle rugalmasságok nem különbözhetnek nagymértékben. Miért?

A kínálati függvény:

Ugyanez rugalmasságokban:

Amiből a kétféle (M, H ) rugalmasságra:

I H H w

H w

H

U U 0

I w H H

w w

H H

w w H

U U 0

I mpe w H H H

M

Mi ez az „mpe” (marginal propensity to earn out of nonwage income”)*? Azt mutatja, hogy a nem bérjellegű jövedelem egységnyi emelkedése mennyivel csökkenti a

munkajövedelmet a munkaórák csökkenése révén

mpe és mpc

Differenciáljuk a költségvetési korlátot (Y+wT=X+wL Y+wH=X) a nem munkából származó jövedelem (Y) szerint!

* Pencavel 1986, Handbook of Labor Economics kifejezése

mpc Y mpe

X Y

w H 1

1

Mi X/ Y ? Nem más, mint a fogyasztási határhajlandóság (mpc).

Mekkora szokott lenni? Egynél nem sokkal kisebb I mpe

w H H H

M

Az utóbbi két összefüggésből:

Ahol kicsi negatív szám, 0/-0,3 körüli. Ha ez igaz, a nem kompenzált és kompenzált rugalmasság nem térhet el erősen egymástól.

Használjuk ki most ezt a tudásunkat néhány empírikus kutatási eredmény értékelésére, Pencavel (1986) nyomán

1

1 mpc

mpc

mpe H M H

H M

Eredmények 22 amerikai és angol tanulmányból (férfiak)*

Forrás: Pencavel (1986), 1.19 és 1.20. táblázat

-.3 -.2 -.1 0 .1

mean of marshall 1427

18 10 128 135 2219 15 214 1691 116 173 20

Marshall-féle rugalmasságok

-.2 0 .2 .4 .6 .8

mean of hicks 14

10 21 15 19188 204 17321 13 1279 22 165 116

Hicks-féle rugalmasságok

Eredmények 22 amerikai és angol tanulmányból*

Forrás: Pencavel (1986), 1.19 és 1.20. táblázat

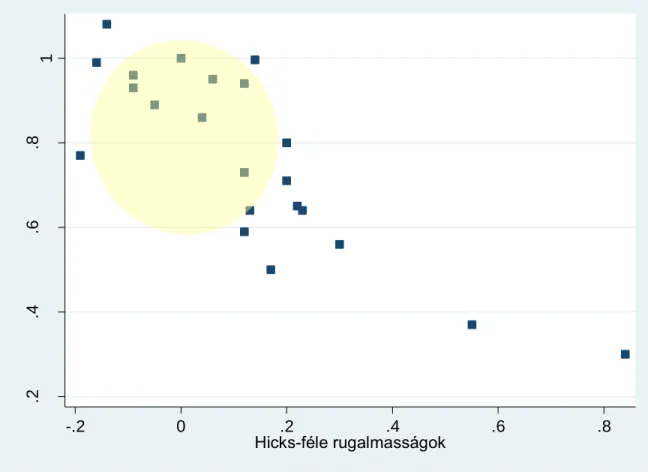

.2.4.6.8 1

Implicit fogyasztási határhajlandóság

-.2 0 .2 .4 .6 .8

Hicks-féle rugalmasságok

A sárga tartományon kívüli értékeket vagy az előjelük, vagy az implicit mpc irreális értéke miatt nem fogadjuk el!

Az életciklus-modell

becsléséről

Az intertemporális helyettesítési rugalmasság méréséről

• Tételezzük fel, hogy longitudinális (panel) adatokkal rendelkezünk egy csoport béreiről és

munkakínálatáról (wit, Hit)

• Írjuk fel a Frisch-kínálati függvényt, ahol a kínálat függ az aktuális bértől, a kamatnak és a

diszkonttényezőnek a populációra jellemző viszonyától ( ), az életpálya-jövedelem

határhasznától ( ) és a munkavállalási hajlandóságot befolyásoló egyéb, az egyénre jellemző, időben

változó (X) illetve időben stabil tényezőktől (c)!

it i

it i

it

it

w t X c

H

0 1 2 3( )

4Vagy másképp:

it it

it i

i

it

c w t X

H

0[

2]

1 3( )

4(t) valamilyen monoton időfüggvény. (Pro memo:

=(1+ )t/(1+r)t). Ha ez is egyén- vagy csoportfüggő,

i-indexes, akkor valamilyen módon, előzetesen modellezni kell az egyénekre (csoportokra) jellemző (t)

függvényeket is

Maradva a fenti függvénynél: OLS panel regresszióval becsülhető. A meg nem figyelhető egyéni különbségeket az [ 2 +c]i fix hatások ragadják meg*. A várakozás 1>0.

Technikailag: az [ 2 +c]–k a megfigyelt egyénekhez rendelt dummy (0,1) változók paraméterei