A fogyasztói hitelnyújtásra vonatkozó uniós szabályok túlnyomó többségét az Európai Unió Tanácsának a fogyasztói hitelre vonatkozó törvényi, rendeleti és közigazgatási rendelkezéseinek kiigazításáról szóló 1986. évi határozata szabályozza. Az uniós országok széles körben alkalmazzák Ennek a lehetőségnek a kihasználása, amely azonban az Európai Bizottság megállapításai szerint végül már akadályozta a fogyasztási hitelek egységes piacának kialakulását. Bár a korábban tárgyalt irányelvek megengedik, sőt meg is írják a többi tagállam tájékoztatását, ennek „infrastrukturális hátterét” az egyes tagországok hitelinformációs szolgáltatóinak együttműködése jelenti, igény esetén. még gyerekcipőben jár.

Az Európai Közösségek Bizottsága [2007]: A Bizottság közleménye – Ágazati vizsgálat a lakossági banki szolgáltatásokról szóló 1/2003 rendelet 17. cikke alapján. Az Európai Unió Tanácsának 87/102/EK irányelve a fogyasztói hitelekre vonatkozó tagállami törvények és egyéb rendelkezések közelítéséről. Az Európai Parlament és a Tanács 95/46/EK irányelve a személyes adatok feldolgozása során az egyének védelméről és az ilyen adatok szabad áramlásáról.

Az Experian Group néhány partner- és ügyfélvállalata: ABN Amro, Barclays, BNP Paribas, Brasil Telecom, China Trust Commercial Bank, Commerzbank, Commonwealth Bank of Australia, France Telecom, GE Consumer Finance, Hilton International, HMV, Honda, LEGO, Lloyds TSB, Morgan Stanley, Powergen, Royal Mail, UNICEF, Yahoo. 2006-ban három hiteliroda (egy Kanadában, egy Észtországban és egy Egyesült Államokban) és három marketingcég jutott erre a sorsra, és az Experian kisebbségi tulajdont is szerzett a kínai üzleti információs és piackutató cégben, a Sinotrustban.

A brit Experian Ltd. – általános információk

2003-ban és 2005-ben az Experian megkapta az „Év Nemzeti Vállalata” díjat40.

Az Experian által tárolt adatok

A hitelfelvétel tényét nem rögzítik az adatbázisban (azt sem, ha egy bank megtagadja a hitelnyújtást), de a lekérdezések igen, és ott is maradnak egy évig (lábnyom) - ez egyébként törvényi előírás. . Azt is fontos tudni, hogy minden Experian partner csak akkor tudja továbbítani ügyfelei adatait, ha erre engedélyt adott. Minden partner csak olyan jellegű információra jogosult, amelyet saját maga biztosít – ez az 1998. évi adatvédelmi törvény egyik rendelkezése (a törvénnyel kapcsolatos további részletekért lásd az 5. fejezetet).

Továbbá az Experian nem ad tanácsot partnereinek, hogy utasítsák el a hitelkérelmet vagy sem; az ügy eldöntéséhez csak az adataiban szereplő adatokat adja meg, ezért a másik két hitelirodával ellentétben minősítési szolgáltatást nem nyújt [Experian CreditRef (2007)].

Saját adatok lekérdezése (credit report)

Az ügyféladatokat kérő partnerek kötelesek elolvasni a jegyzetet; természetesen nincs garancia arra, hogy figyelembe veszik őket a hitelnyújtásról szóló döntés meghozatalakor.

Az Equifax Plc

Általános információk

Az Equifax 2006-os jelentésében külön is fontosnak tartjuk megjegyezni, hogy 2005-ben csökkent a céghez intézett hitelkérések száma Nagy-Britanniában [Equifax Annual Report (2006)].

Az Equifax által tárolt adatok

Saját adatok lekérdezése (credit report) és értékelése (credit rating)

A Callcredit Ltd

Általános információk

A Callcredit által tárolt adatok

Saját adatok lekérdezése (credit report) és értékelése (credit rating)

A credit bürók állami szabályozása

Összegzés

Callcredit webhely: www.callcredit.co.uk Az Equifax webhelye: www.equifax.co.uk Experian webhely: www.experian.co.uk. Az információs biztos hivatalának honlapja: www.ico.gov.uk A CIFAS honlapja: www.cifas.org.uk.

Banki információs rendszerek Németországban

- Bevezetés

- A nagy összegű hitelek állami nyilvántartása

- A SCHUFA 1. Általános információk

- Szervezet és tulajdonosi kör

- A SCHUFA története

- A SCHUFÁ-nál tárolt adatok

- A SCHUFA által nyújtott szolgáltatások: saját adatok lekérdezése (Eigenauskunft)

- A SCHUFA által nyújtott szolgáltatások: scoring

- A Schulden-Kompass és a Wiesbadeni Konferenciák

- Vagyon és jövedelmezőség

- Etikai kérdések

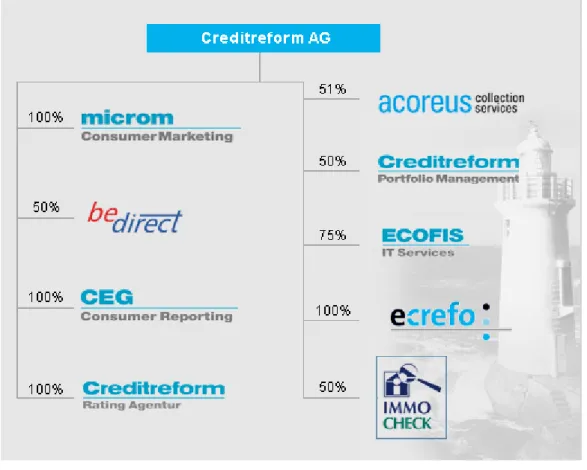

- A CEG Creditreform Consumer GmbH

- Összegzés

Mindezek mellett előírás volt, hogy az ügyfél hitelképességét ne a rendelkezésre álló adatok felsorolásával, hanem Európa más országaiban régóta alkalmazott és bevált módszerrel, egységes pontszámmal minősítsék. A 2000 utáni évek másik újítása az online elérhető szolgáltatások körének megteremtése és folyamatos bővítése volt (e célból külön internetes portál indult www.meineschufa.de néven), az évente megjelenő „adósságbarométer” (Schulden-Kompass). és a wiesbadeni konferenciák szervezete; az utóbbi kettőről a 3.7. A SCHUFA kezdetben csak a pozitív adósok listájaként funkcionált, de ma már pozitív és negatív információkat is tárol az ügyfél történetéről.

Minden kérést gondosan dokumentálnak, és a személyes adatok védelméről szóló törvény előírásainak megfelelően véletlenszerű ellenőrzést is végeznek annak megállapítására, hogy a partnernek valóban szüksége van-e a kért információra. Ez a keresés 2005 óta végezhető online Bonnban és a Rajna-Sieg régióban, 2006 szeptembere óta pedig országszerte: a www.meineschufa.de oldalon lehetséges, bár nem teljesen ingyenes: a negyedéves előfizetés 7 euró 80 centbe kerül. Ez a szám, a pontszámérték vagy pontszám úgy is értelmezhető, hogy annak valószínűségét méri, hogy az ügyfél maradéktalanul betartja-e a hitelszerződés feltételeit.

A tárolt adatok kereséséhez hasonlóan nem csak a partnerek, hanem maguk az ügyfelek is kérhetik eredményük kiszámítását. Mivel a SCHUFA a Müncheni Egyetem Statisztikai Intézetének Tanácsadó Laboratóriumával (Statistischer Beratungslabor des Instituts für Statistik, STATLAB) együttműködik a pontozási rendszer tökéletesítésében, az eredményeket a számítógépes rendszer tárolja – de szigorúan névtelenül. A Schulden-Kompass és Wiesbaden Konferenciákon keresztül a társaság közérdekű információkat szolgáltat az egész társadalom számára.

A SCHUFA 2003 óta Schulden-Kompass néven publikálja éves elemzését a német lakosság eladósodottságáról (magyarul talán "adósságbarométernek" nevezhetnénk)48. A konferenciákon a pénz- és hitelproblémák, az adat- és fogyasztóvédelmi kérdések tárgyalása mellett kiemelt helyet foglal el a Schulden-Kompasse elemzése. Bemenet esetén pl. Az ügyféladatok, ahonnan az információ származik, 100 százalékban nyilvánosak, vagyis bárki megtudhatja a SCHUFA partnereinek listáját, valamint azt, hogy mely állami nyilvántartásokból szerzi be a további adatokat.

Fontos megjegyezni azt is, hogy a SCHUFA mely információkat nem használ fel: többek között nem von le következtetéseket a vásárló lakóhelye vagy marketing célból gyűjtött adatok alapján, például vásárlási magatartása alapján. Hangsúlyozza ugyanakkor, hogy – tekintettel arra, hogy minden adatforrás nyilvános – ez nem jelent hátrányt a társadalom számára (ellenkezőleg: pont az ellenkezője lenne, mert nagyobb teret adna az adatkezelésnek) . [SCHUFA Grundlagenschrift (2007)].

A spanyol bankrendszer és hitelinformációs rendszerek sajátosságairól

A spanyol bankrendszer kialakulása, sajátosságai

Érdemes megemlíteni, hogy a bankok mellett a takarékpénztárak és a hitelszövetkezetek is jelentős szerepet töltenek be a spanyol pénzügyi rendszerben. Az 1990-es évek elején a külföldi tulajdonosok előtt álló akadályok komoly hatással voltak a bankszektor pénzügyi rendszeren belüli szerepére. Az ábrából levonható, hogy a bankok szerepe a spanyol pénzügyi közvetítőrendszerben 1990-től kezdett erőteljesen növekedni.

Hagyományosan az 1990-es évek elejéig valószínűleg nem állt szándékukban ügyfeleket szerezni más nem banki hitelintézetektől, például hitelszövetkezetektől. Az 1990-es évek liberalizációja után a külföldi tőke elsősorban a „túlbankolás” következtében külföldi tulajdonú bankok lakás- és vállalati hiteleinek közvetlen kihelyezésén keresztül nem került be az ország bankpiacára. Ha a vállalatoknak nyújtott hitelek volumenének alakulását nézzük, akkor megállapítható, hogy a külföldi bankok megjelenése miatti verseny nem gyakorolt jelentős hatást a vállalatok által felvett hitelekre.

Az előző ábra azt mutatja, hogy a verseny elsősorban a bankok által kevésbé kedvelt szegmensben, a háztartások hitelállományára hatott kedvezőbben. Ennek oka az volt, hogy a külföldi bankok megjelenése előtt a gyenge verseny miatt nem állt érdekében a bankoknak a drágább és kockázatosabb hitelszektor kiszolgálása, mivel elegendő pénzügyi forrást tudtak előteremteni. Rájön. magas profit enélkül is. A tartós fogyasztási hitelek és a háztartási hiteleken belüli lakásvásárlások alakulását vizsgálva azt is láthatjuk, hogy a bankok által kevésbé kedvelt területeken volt nagyobb változás.

A lakásvásárlási hitel a nagyobb hitelösszeg miatt kockázatosabb és több munkát igényel, hiszen a kockázat csökkentése érdekében hosszú és munkaigényes hitelvizsgálati folyamatokat kell végrehajtani, ellentétben az egyszerű és gyors pontozással. tartós fogyasztási cikkekhez nyújtott kölcsönök értékelése. Az ábrán látható, hogy a külföldi bankok versenye miatt a bankok által kevésbé kedvelt lakásvásárlási hitelek állománya jóval nagyobb mértékben nőtt, mint a tartós fogyasztási cikkek hitelállománya, ennek oka lehet, hogy a spanyol bankok már igyekeztek kielégíteni a keresletet. fogyasztói hitelhez. . A spanyol bankrendszer teljes mérleg/GDP mutatója az 1990-es évek elején jóval az eurózóna átlaga alatt volt, a magánszektornak nyújtott hitelek aránya már az évtized elején is magas volt, és ez az arány az évtized során tovább nőtt. .

Az 1990-es évek második felében a gazdasági fellendüléssel párhuzamosan a háztartási hitelek növekedési üteme Spanyolországban is meghaladta a vállalati hitelek növekedési ütemét. Ez azonban nem eredményezte a háztartások pénzügyi kötelezettségeinek ilyen drasztikus növekedését, a pénzügyi kötelezettségek/GDP arány az évtized első felében mért 60 százalék körüli értékről az évtized végére 65 százalék körülire emelkedett. A háztartások pénzügyi vagyonának az évtized során tapasztalt ugrásszerű növekedése hozzájárult az eladósodási kedv növekedéséhez, ami a vagyoni hatás és a magasabb fedezeti szint révén növelte a hitelkeresletet.

A spanyol hitelinformációs rendszerek

- ASNEF 53

Engedély birtokában - az adatvédelmi törvényben foglaltak maradéktalan betartásával - folytathatják az adatgyűjtést és -védelmet. Fennállásának több mint 10 éve alatt az Equifax-Asnef erős vállalattá nőtte ki magát, több mint 130 alkalmazottal és több mint 14 millió eurós forgalommal. Az ASNEF ma olyan információs rendszert vezetett be, amelyben minden spanyol cég előre ellenőrizheti ügyfelei pénzügyi tartozását.

Az ASNEF csak adatokat kezel, pénzügyi közvetítésben, adósfelügyeletben nincs szerepe. Az ASNEF minden olyan személyt értesít, aki először lép be a rendszerébe, hogy gyakorolhassa a módosítással és törléssel kapcsolatos jogait. A másik fő hitelinformációs rendszer Spanyolországban a bankok, takarékszövetkezetek és hitelintézetek által létrehozott és működtetett RAI rendszer.

Hogyan kerülhetnek be az ügyfelek adatai a rendszerbe, és hogyan kerülhetnek ki abból?

![3. ábra: A SCHUFA AG részvényesi köre Forrás: SCHUFA Jahresbericht [2005] alapján](https://thumb-eu.123doks.com/thumbv2/9dokorg/19320228.0/30.892.146.722.172.502/ábra-schufa-részvényesi-köre-forrás-schufa-jahresbericht-alapján.webp)

![5. ábra: A SCHUFA AG 2005-ös mérlege Forrás: SCHUFA Jahresbericht [2005]](https://thumb-eu.123doks.com/thumbv2/9dokorg/19320228.0/37.892.222.666.108.780/ábra-schufa-ag-ös-mérlege-forrás-schufa-jahresbericht.webp)