PAP ZOLTÁN

A MAGYAR KÁBELTÉVÉPIAC SZERKEZETE

BEVEZETÉS

Az NHH piackutatási adatai alapján láthatóvá vált, míg a távközlési szolgáltatások pia- cán 2002–2006 között az egy fogyasztóra (háztartásra) jutó reálkiadások csökkentek, addig a kábeltévépiacon ennek pont az ellenkezője, a kiadások növekedése követ- kezett be. 2006 után azonban ezek a díjak is csökkenni kezdtek. Ez az érdekes folya- mat felhívta a figyelmet arra, hogy a kábeltévé-szolgáltatók piacán valamilyen lénye- ges változás kezdődött. Óhatatlanul felmerül a kérdés, hogy ez a változás milyen idő- távon érvényesül és a szolgáltatók között végül is hogyan osztódik fel a piac. E kérdé- sek vezettek ehhez a tanulmányhoz, amelynek műfaja piacelemzés, ami megkísérli értelmezni a piac struktúráját és a piacon megjelenő szolgáltatók versenystratégiáját.

A kábeltévé-szolgáltatás piaci modelljének felvázolásához meg kell érteni a piac logikáját, ami egyáltalán nem triviális, mert bonyolult, esetenként nehezen értelmez- hető vállalati stratégiai lépések érzékelhetők, számos technológia létezik egymás mellett, az egyes földrajzi piacokon esetenként ugyanazok jelennek meg, illetőleg a három szolgáltatói kör (országos, regionális, mikro) is változatos összetételben talál- kozhat.

A szerző hálás köszönetet fejezi ki Simon Andrásnak (Corvinus Egyetem), Bakó Barnának (Corvinus Egye- tem) hasznos és tanulságos gondolataiért, Hátsági Zsoltnak, dr. Nyevrikel Emíliának, Máthé Róbertnek (NHH), Sárai Endrének (Digi Tv) önzetlen segítségükért, tanácsaikért és információikért. Külön köszönet illeti Ludányi Edgárt (NHH), aki lehetővé tette ezt a kutatást.

1 Három szolgáltatás egy hordozó hálózaton.

A vezetékes szélessávú adatszolgáltatás perspektivikus technológiája a nem rézalapú hálózatok intenzív felhasználása. Ez a technológia lehetővé teszi a hang, az adat és a kép egyidejű hordozását. Ez az alapja a triple play1csomagok- nak. Magyarországon néhány szereplő között erős verseny indult meg az egész nem rézalapú vezetékes szélessávú piac ellenőrzéséért. Ez a verseny azonban jel- lemzően nem árverseny, de az áron kívüli összes piacbefolyásoló eszközre kiterjed. Az esetenként tapasztalható rövid ideig tartó árverseny egy új szereplő rövid távú, a belépést biztosító eszköze. Helyét gyorsan átveszi a minőségi és promóciós verseny. A szélessávú vezetékes piac meghatározó szereplői a triple play piacot tekintik stratégiai szempontból kulcspiacnak. Az adottságoktól függő- en különféle stratégiákkal igyekeznek a szolgáltatók piaci részesedésüket maxi- malizálni. A magyar szélessávú piac modellezése a piac összetettségének és gyors változásainak következtében egyelőre csak logikai szinten lehetséges. A piacot a hierarchikusan egymásba ágyazott szinteken külön-külön is folyó, több dimenzi- óban jelentkező versennyel lehet jellemezni. E bonyolult struktúra modellszerű vizsgálata további modellezési erőfeszítéseket igényel.

A piaci modellek természetes módszertani alapja a játékelmélet. Ez azonban csak a modellek logikájában lesz tetten érhető, e tanulmányban elkerüljük a formális mo- dellezési eszközök (képletek és matematikai eljárások) alkalmazását. Helyette sokkal inkább a szereplők viselkedésének a megértésére és leírására törekszünk. Az első, s egyben legnehezebb feladat az, hogy meghatározzuk vizsgálatunk tárgyát.

VAN-E ÖNÁLLÓ KÁBELTÉVÉPIAC?

Erre a kérdésre többféle választ lehet adni. Egyrészt tények bizonyítják, hogy létezik, hiszen körülbelül 2,45 millió háztartást ér el a szolgáltatás [NHH 2009a]. Másrészt viszont, ha a piac mozgatórugóit keressük, elbizonytalaníthat az a tapasztalat, hogy a szolgáltatók a kábeltévé-hálózatokon egyre inkább szélessávú adatkommunikációs szolgáltatásokat is nyújtanak, és mintha ez vezérelné az érintett szolgáltatók straté- giai lépéseit. Ebből pedig arra következtethetünk, hogy ez a piac más piac, vagy piacok által vezérelt.

Ugyanakkor azt is bele kell illeszteni az értelmező információk közé, hogy széles- sávú tömegszolgáltatást az xDSL és vezeték nélküli technológiák segítségével is igénybe lehet venni. A műsorszolgáltatásnak sem ez az egyetlen módszere, hanem más, nagy piaci részesedéssel rendelkező technológiák is jelen vannak a piacon. Ezek közül a legnagyobbak: a hagyományos földfelszíni műsorvételi mód (900 ezer háztar- tás) és a dinamikusan fejlődő digitális műholdas szolgáltatás (mára mintegy 700 ezer fogyasztó).

Ezért azt a hipotézist fogalmaztuk meg, hogy indokolt lehet a szélessávú szolgál- tatások összességét egy piacnak tekinteni, nem pedig a szolgáltatásokat önmaguk- ban. Ehhez azonban feltételeznünk kellene a szolgáltatások kétoldalú, keresleti, és kínálati helyettesíthetőségét. Ez pedig a szolgáltatások jelentős része esetében ellent- mond a tapasztalatainknak. Így pontosítjuk hipotézisünket a piac természetéről. Bár szabályozási szempontból nem tekinthető a szélessávú piac önálló egységnek, a szol- gáltatók (legalábbis a meghatározó részük) egy stratégiai egységként kezelik a szé- lessávú vezetékes piacot. A továbbiakban mi is ilyen értelemben használjuk a széles- sávú vezetékes piac fogalmát.

További nyomós empirikus érvként a szolgáltatások platform-konvergenciáját említjük meg, azaz a 2, a 3 és 4 play megjelenését. A stratégiai piaci egység hipotézi- sét valószínűsíti az is, hogy az egyik meghatározó szolgáltató, a Magyar Telekom, annak ellenére hirdet nem kábeltelevíziós piacain triple play szolgáltatást, hogy jelenleg kénytelen több platformon előállítani a szolgáltatás elemeit.

A SZÉLESSÁVÚ PIACOK AZONOSÍTÁSA

E munka során több potenciális megközelítési mód rajzolódott ki

1. Ha azt feltételeznénk, hogy ezek a piacok megegyeznek egy-egy technológia földrajzi határaival, akkor joggal tarthatnánk, hogy földrajzi területenként és technológiánként léteznek szeparált piacok, amelyeken a szereplők közötti viszonyt pusztán e szereplők piaci pozíciója és stratégiája határozná meg.

9 966 9

966 KKÖ Z - GÖ Z - GA Z DA Z DA S Á G 2 0 0 9 / 3A S Á G 2 0 0 9 / 3

2. Ha azonban a piacot egymással közelebbi, vagy távolabbi helyettesítő technoló- giákkal előállított, de szükségletkielégítési szempontból azonos szolgáltatások- kal jellemezzük, akkor a technológiák szerepét átveszik a szolgáltatók, s földraj- zi térségenként a közöttük kialakuló viszonyokat vizsgálhatjuk.

3. Ezeken túl a piac szereplőinek egymás közötti viszonyát piaci terjeszkedési stra- tégiájuk szerint is vizsgálhatjuk kínálatuk térbeli és összetételbeli megjelenése alapján. Ez különösen akkor kerül előtérbe, amikor mód nyílik arra, hogy összetett, több különböző kommunikációs szükségletet kielégítő terméket kínáljanak a földrajzi piacok összességében, vagy azok egy részén.

A különféle megközelítési módok alkalmazhatóságát vizsgáljuk meg abból a szem- pontból is, hogy melyek a piaci interakciókat meghatározó legfontosabb motívu- mok!

A piaci interakciók vizsgálata szempontjából az első módszer előnye, hogy vitat- hatatlan piachatároló módszert lehet alkalmazni, s a piaci határokon belül le lehet ír- ni a szereplők közötti stratégiai játékokat. Hátránya azonban, hogy az egyes többé-ke- vésbé helyettesítő piacok közötti összefüggések nem tárulnak fel, s ennek következ- tében az egyszerre több piacon is jelenlévő szereplők ábrázolása csak egysíkú lehet.

A második megközelítés pedig éppen abból indul ki, hogy a szolgáltatókat, s a közöttük meghatározó interakciókat azok földrajzi piacokon átívelő rendszerében értelmezi, de csak egy szolgáltatás szempontjából.

A harmadik megközelítési mód lehetővé teszi, hogy a szolgáltatók stratégiai játé- kait szélesebb körben értelmezhessük, azaz a lokális földrajzi piacok egészét vizsgál- juk az egyedi vagy összetett szolgáltatáskínálat alapján. Ebben az esetben a lényeg a szolgáltatók stratégiai viselkedése a piacok összességében. Az előkészítő munka, szakértői megbeszélések, az empirikus tanulmányok áttekintése után végül is ezt a megoldást tekintjük domináns magyarázó módszernek, miközben figyelemmel kísérjük az eső két szempontot is.

Ez gyakorlatilag azt jelenti, hogy elvetettük azt a hipotézist, hogy a területi piacokra bomló kábeltévépiac önmagában magyarázza saját mozgásait. Ehelyett fel- tételezzük, hogy a szolgáltatók viselkedését meghatározó legfontosabb piaci straté- giai elv a szélessávú szolgáltatások összpiacán érvényesül, s ez a triple play, esetleg 4 play szolgáltatások nyújtásának képessége, s az ez által motivált piacfoglalási verseny.

MÉRETGAZDASÁGOSSÁG, VÁLASZTÉKGAZDASÁGOSSÁG

A piaci stratégia mögött húzódó közgazdasági érvek közül (a tőke és technológiai képességek keretein belül) kitüntetett jelentősége van a költségeknek. Ezek közül a hálózatos iparágakban természetes módon két hatást külön is ki kell emelni. A méret- és a választékgazdaságossági hatást tekintjük legfontosabbnak, mégpedig a szolgál- tatások hosszú távú finanszírozhatósága és a termelődő gazdasági profit szempont- jából.

A méretgazdaságosságnak az az alapja, hogy a telekommunikációs szolgáltatások teljes költségén belül a fix költségek dominálnak. A fix költségek nagyobb része a fogyasztók elérésével, a hálózatok kiépítésével függ össze. A szolgáltatások határkölt-

9 977 9 977 TTA N U L M Á N YA N U L M Á N YO KO K

sége rendszerint alacsony. Ez a hatás tovább erősödik, ha egy kiépített hálózaton más, kiegészítő szolgáltatások is nyújthatók, mert a fix költségek nagyobb részét így nem kell ismételten ráfordítani, miközben a bevételek befolynak. Ez az egyik csábító üzleti oka például a triple play kínálat gyors növekedésének. A piacon megfigyelhető stratégiák arra utalnak, hogy a szolgáltatók egy része képességei függvényében igyekszik minél hamarabb létrehozni olyan helyzetet, amelyben ezek a hatások érvé- nyesülhetnek.

AZ ELSŐ ELŐNYE

A piacokon érvényesül az első előnye. Az első piacfoglaló egyéb kedvező hatások mellett (például tapasztalati előny, kedvező helyválasztás) élvezi leginkább a gyors piacépítési lehetőség és a fogyasztókat érintő lock-in (bezártsági) hatás előnyeit is, mivel a fogyasztók szolgáltatóváltási hajlandósága az olykor tetemes váltási költségek (tranzakciós költség és pszichológiai akadályok) miatt viszonylag ala- csony. Ez a jelenség önmagában is piacfoglaló stratégiára készteti az érdekelt szolgáltatókat.

TECHNOLÓGIAI ELŐNYÖK

A szélessávú vezetékes adatszolgáltatás technológiai versenyében a rézalapú xDSL- nél perspektivikusabb a koaxiális és az üvegszálas technológia, ami a kábeltévé-háló- zatok sajátja. A növekedési ambícióval rendelkező szolgáltatók ezt pontosan felis- merték. A piac hatvan százalékát kiszolgáló kábeltelevíziós hálózatok tehát alkalma- sak, vagy azzá tehetők az egyre nagyobb sávszélességet igénylő adatkommunikáció hordozására. Ez megnöveli a kábelhálózatok üzleti értékét.

TECHNOLÓGIAI PIACOK

VEZETÉKES ADATKOMMUNIKÁCIÓ – XDSL

A rézalapú hálózatok választékgazdaságos felhasználását az xDSL technológia tette lehetővé. 2009 májusára országos szinten az xDSL-felhasználók száma meghaladta a 803 ezret [NHH 2009b]. Ebből a Magyar Telekom közvetlen piaci részesedése 52 százalékos.

A szélessávú adatpiaci technológiák versenyében ugyanezt a piacméretet érte el a kábeltévén az adatszolgáltatás. Ugyancsak tömegpiaci adatkommunikációs tech- nika a mobil szélessávú adatszolgáltatás, amelynek ügyfélszáma gyorsulva növekszik és 2009 májusában meghaladta az 502 ezret. Ugyanakkor közvetlen technológiai versenytársnak nem tekintik a szolgáltatók, inkább kiegészítő szolgáltatásnak. Ez persze csak addig lesz így, amíg a szolgáltatás minősége és ára el nem éri a vezetékes szolgáltatásokét. Emellett egyéb vezeték nélküli (például Wifi, alacsonyabb sáv- szélességű mobil – GPRS, EDGE stb.), illetőleg elsősorban üzleti célú vezetékes adat-

9 988 9

988 KKÖ Z - GÖ Z - GA Z DA Z DA S Á G 2 0 0 9 / 3A S Á G 2 0 0 9 / 3

kommunikációs technológiák (például bérelt vonal, frame relay stb.) léteznek, de a tömegpiac szempontjából ezeknek nincs számottevő jelentősége.

Az xDSL technológiát az inkumbens telefonszolgáltatók kínálják a piacon az in- ternetszolgáltatóknak (ISP-knek), illetve használják vertikálisan integrált kiskereske- delmi szolgáltatóikon keresztül elsősorban internetszolgáltatáshoz. Az inkumbensek a technológiapiacon szabályozott nagykereskedelmi árakon versenyeznek egymással a piac növekményéért. A játszma ismételt és ismeretlen végű, ezért nagy a kész- tetésük a lépések összehangolására. A technológia vevői az inkumbensek által nem kontrollált ISP-k és saját társaságaik. Ebben a piaci játszmában a nem inkumbens telefonszolgáltatókhoz tartozó ISP-k egymással valószínűleg úgynevezett mono- polisztikus versenymodell szerint versenyeznek. Ennek az a következménye, hogy e piacrészben a gazdasági profit összességében valószínűleg nullára zsugorodna, ha homogén termékeket kínálnának. Viszont a termékdifferenciálás miatt az azonos kategóriába tartozó termékek nem teljesen helyettesítik egymást, s ezért mégis pro- fit képződik a piacon. Az inkumbens vezetékes telefonszolgáltatók közvetlenül verti- kálisan integrált ISP-iken keresztül vannak jelen ezen a kiskereskedelmi piacon.

A Magyar Telekom itt domináns szereplő, ezen belül olyan, amely képes költségeit bizonyos mértékben keresztfinanszírozni a nagykereskedelmi tevékenységgel, vala- mint kiterjedt hálózata miatt élvezi a többiekhez képest nagyobb mértékű méret- és választékgazdaságossági előnyöket is. Mint ilyen, szükségképpen árvezérlő szerepet játszik. Erre reagál a szabályozó is, amikor beavatkozik a piac működésébe.

VEZETÉKES ADATKOMMUNIKÁCIÓ KÁBELTÉVÉN

Ezen a részpiacon számos szereplő található. A piac rendkívül koncentrált. 2008-as adatok szerint a piac 82 százalékát 9 vállalat szolgálta ki a nyilvántartott 134-ből2. Kö- zöttük meghatározó három vállalat a UPC (41 százalékos részesedés), a Magyar Telekom (15 százalék) és a Fibernet (9,5 százalék) volt. Ezt a csoportot követte 3 három százalékos és 3 kétszázalékos cég. Közülük „robbantott” a Digi, amely 3 százalékról a növekvő, ma már közel 800 ezresnek (legalább 780 ezer) tartott piacon [NHH 2009b, saját becslés], becsléseink szerint megnégyszerezte a piaci részesedését 102 ezer ügyfélre kiterjedő piacával. (Jelenleg 12–13 százalék körüli részesedése van, s ezzel most már a harmadik legnagyobb szolgáltató.)

A szélessávú adatkommunikációra a csak kábeltelevíziós műsort szétosztó hálóza- tot alkalmassá kell tenni. Ugyanakkor ez a meglévő hálózat képezi az alapját az adat- kommunikációs szolgáltatásnak. Ez erőteljesen motiválja a kábeltévés hálózatok ki- terjesztésére irányuló törekvéseket, elsősorban a Digi és a Magyar Telekom részéről.

A szélessávú kábeltévé-szolgáltatás részpiacán monopol, illetőleg ahol van ver- senytárs, oligopolisztikus viszonyok ismerhetők fel, és véleményünk szerint a vál- lalatok ajánlatai szempontjából differenciálttermék-verseny folyik. Ez a verseny- forma a fogyasztói többlet szempontjából előnyösebb, mintha a piacon monopólium lenne, de a szereplők a fogyasztókkal szemben továbbra is (csak kisebb mértékben)

9 999 9 999 TTA N U L M Á N YA N U L M Á N YO KO K

2 NHH adatok, személyes közlés

piaci erőfölényben vannak. A nagy szereplők közötti ismételt játszma azonos piaco- kon magában rejti a későbbi hallgatólagos összejátszás veszélyét.

MOBIL ADATKOMMUNIKÁCIÓ

A mobil szélessávú adatkommunikációs részpiacon kizárólag a három inkumbens mobilszolgáltató működik. A 3G-s (UMTS) lefedettséget tekintve legkedvezőbb helyzetben a Magyar Telekom van, második a Vodafone, harmadik a Pannon. A for- galmat bonyolító előfizetések megoszlása is ezt tükrözi. 2009 májusában a Magyar Telekom piaci részesedése 48,5 százalék, (csökkenő irányzatú), a Vodafone részesedése 28,5 százalék (növekvő), a Pannon részesedése 23 százalékos volt (csökkenő) [NHH 2009b]. Közöttük termékdifferenciálás mellett a piac megszerzéséért (feltehetőleg időlegesen) verseny folyik, területileg korlátozott piacokon. A játszma hossza itt is ismeretlen. Ezért hosszabb távon releváns stratégia lehet az összejátszás.

Jelenleg a legkedvezőbb árai a Vodafone-nak vannak, a legkedvezőtlenebb pedig a Pannon kínálata, amely árban közvetlenül a T-Mobile-lal versenyez, csak rosszabb az ajánlata. A fogyasztókért folyó piaci játszma modellezésére valószínűleg alkalmas lehet Salop (általánosított) modellje, ami alapesetben a fogyasztók ízlését, rezer- vációs árát, az esetleges távoli helyettesítő árát és a kínálati árat vizsgálva keresi a piaci egyensúlyt. E modell alapján meglepő, hogy a Pannon jelenleg ajánlatában nem törekszik megfelelően nagy differenciálásra a Magyar Telekom ajánlatához képest. Ez számára nyilvánvalóan hátrányos stratégia.

A piacon a Magyar Telekom kedvező helyzete részben abból fakad, hogy a leg- nagyobb mobilpiaci részesedéssel rendelkezik, tehát e téren is élvezi a méretgazda- ságosság előnyeit.

Stratégiai szempontból ez a piac rendkívüli jelentőségű. Ezért a szélessávú piacra betört Digi és a rövid távú piaci értékét maximalizálni kívánó Invitel számára is ko- moly üzleti kudarc és hátrány a 2008-as mobiltender eredménytelenné nyilvánítása 2009 tavaszán.

TECHNOLÓGIÁK A TELEVÍZIÓS MŰSORTERJESZTÉSI PIACON

A piacon megtalálható technológiákat a sokszínűség jellemzi. A „klasszikus” analóg földfelszíni, az újonnan megjelent digitális földfelszíni, a kábeltévé, a digitális mű- holdas, a mikrohullámú, az egyedi műholdas vétel, az IPTV és a mobiltévé ugyancsak megtalálható a kínálatban.

Közöttük a kábeltévé (2,4 millió háztartás – 60 százalék [NHH 2009a]) és a (fize- tős) digitális műholdas technológia tekinthető meghatározónak (2008-ban körül- belül 500 ezer háztartás [NHH 2009b; Magyar Telekom 2009), de a lakosság 23 szá- zaléka kizárólag az analóg földfelszíni műsorok fogyasztója. 190 ezren nem fizetős parabolaantennát használnak, ez a háztartások közel 5 százaléka. Egy háztartás ese- tenként több technológiát is igénybe vesz. A háztartások közel 2 százaléka nem té- vézik.

1 10000 1

10000 KKÖ Z - GÖ Z - GA Z DA Z DA S Á G 2 0 0 9 / 3A S Á G 2 0 0 9 / 3

A kábeltévépiacon a meghatározó a UPC 650 ezer körüli ügyféllel, második a Magyar Telekom 400 ezer körüli ügyféllel, harmadik a Fibernet 300 ezer ügyféllel, negyedik a Digi tévé 170 ezer ügyféllel. (Több mint 370 szolgáltatót regisztrálnak a piacon). A piaci interakciók tekintetében hasonló modelleket feltételezünk, mint a kábeles szélessávú adatpiacon.

A Digi betörését megelőző néhány évben a nagy szolgáltatók hálózatfelvásárlási versenyét követően a piac megszilárdult. A kábelszegmensben jellemzően monopol- helyzetben lévő helyi szolgáltatók működtek. A vállalkozói kábeltévé társaságok ma- gasan tartották az árakat, hiszen általában nem kellett osztozkodni másokkal a pia- con. Az önkormányzati társaságok alacsonyabb árakat kértek, de a szolgáltatás minő- sége is rosszabb volt.

A digitális műholdas műsorszolgáltatási piacon domináns szereplő lett a Digi (460 ezer ügyfél)3, amely alacsony árával elsősorban új fogyasztókat szerzett meg és továbbra is expanzióban van. Második helyezett a UPC (170 ezer ügyfél), a harmadik helyen a 2008 őszén piacra lépő Magyar Telekom (47 ezer ügyfél 2009. március 31.- én), a negyedik helyen pedig az Antenna Digital (40 ezer ügyfél) található.4

A DIGITÁLIS FÖLDFELSZÍNI TELEVÍZIÓZÁS

A technológia bevezetése elvileg versenyfenyegetést jelent a kábeltévé és a fizetős műholdas piac számára is. Valójában a fogyasztók nagy többsége számára a jelenlegi kínálat és csatornaszám nem csábító és a lakosság televíziókészülékeinek csak ele- nyésző része képes külön modem nélkül az adás vételére. A szolgáltatók úgy vélik, hogy a szolgáltatás elsődleges piaca az analóg földfelszíni televízió jelenlegi nézőiből és egyéb, a választékot és minőséget legalacsonyabbra értékelő fogyasztóból áll majd.

Ezért a piaci szereplők ma nem tekintik a szolgáltatást valódi versenytársnak.

IPTV

Kicsi, de növekszik az IPTV-piac is, főleg a Magyar Telekom (13 ezer ügyfél 2009 már- cius [Magyar Telekom 2009]) és az Invitel (4005 ügyfél 2008 végén [Invitel Holdings A/S 2009]) aktív, amely ezzel a szolgáltatással szeretne triple play szolgáltató lenni.

A KÁBELTÉVÉ-HÁLÓZATOK ATTRAKTIVITÁSÁNAK SZERKEZETI OKA

Az előbbiek okán a piaci küzdelem egyik legfontosabb terepe az országos kábeltévé- hálózat, amelyen domináns és kisebb szereplők is működnek. A piacokért való harc- nak piacszerkezeti oka, hogy a földrajzi piacok jelentős mértékben monopolizáltak, azaz monopolprofitot termelnek, s ez vonzza az új belépőket.

1 10011 1 10011 TTA N U L M Á N YA N U L M Á N YO KO K

3 Személyes közlés.

4 Személyes közlés

A KÁBELTÉVÉ-HÁLÓZATOK ATTRAKTIVITÁSÁNAK VÁLASZTÉKGAZDASÁGOSSÁGI OKA Ahova a kábeltévés műsorszétosztás elér, megfelelő technológia birtokában eljuttat- hatóak a szélessávú vezetékes az adatkommunikációs szolgáltatások is. Határozott piaci trend, hogy a fogyasztók egyre inkább egyetlen partneri kapcsolattól várják az összes elektronikus kommunikációs szükségleteik kielégítését. A fogyasztók (ha fel- keltik az igényüket) nagy valószínűséggel attól fogják majd vásárolni az adatkommu- nikációs szolgáltatást is, akitől a képjelhez is jutnak. Továbbmenve, a szolgáltatóknak ezért is érdekük, hogy a fontosabb piacokon jelen legyenek.

A MŰHOLDAS TÉVÉ ATTRAKTIVITÁSÁNAK PIACSTRATÉGIAI OKA

Mivel a televíziós műsorszolgáltatás alkalmas arra, hogy kedvező esetben a szol- gáltató a megszerzett fogyasztónak más szolgáltatásokat is sikeresen kínáljon, megnőtt a „szomszédos piac”, a műholdas szolgáltatások jelentősége is. Amennyi- ben az adott szolgáltató vezetékes hálózat eléri ezt a földrajzi piacot is, ahol a fel- használó a műholdas szolgáltatást igénybe veszi, ez a fogyasztó valószínűleg megtartható és az új – vezetékes – technológiára migrálható lesz, ezért ez gazdasá- gilag racionális stratégia. Emellett persze a piac önmagában is fontos, mert alacso- nyabbak a belépési költségek, mint a vezetékes piacon és a megfelelően kiterjedt piacon a bevételek hozzájárulnak a szolgáltató készpénztermelő képességének biztosításához.

A VERSENY ÉS EGYÜTTMŰKÖDÉS DIMENZIÓI

A szélessávú piac szolgáltatói (továbbiakban: szereplői) időben és egyidejűleg is egy- szerre többféle piaci metszetben is interakcióba kerülhetnek egymással.

a) Az egyik – talán legfontosabb – dimenzióként a társított („n” play), illetve az egymagában álló szolgáltatások tengelyét nevezhetjük meg. Ez a dimenzió a szolgáltatók piaci stratégiájának lényegi vonását tárja fel.

b) Egy másik fontos dimenzió a technológiai, azaz a jelátviteli közeg és hálózatki- alakítás alapú megkülönböztetés (földfelszíni, vagy vezeték nélküli), majd ezen belül a technológiák sora, amelyek meghatározzák, hogy milyen célra, milyen korlátok között lehet jeleket továbbítani, illetőleg a jelfolyam egyirá- nyú-e, vagy visszirányú is, valamint, hogy a jel képjel, adat, illetőleg mindkettő lehet-e.

c) Egy újabb fontos dimenzió a kiszolgált piac mérete, Ez országos, nagyobb te- rületre kiterjedő, vagy kisebb (esetleg egészen kis) piaci egység lehet. Ezen belül további aldimenzió a vállalkozói szolgáltatás és az önkormányzati, non- profit szolgáltatás.

d) A szolgáltatók viszonyában egymástól „függetlenül” működő, illetőleg vertiká- lisan kontrollált, vagy viszonteladói szinteket is megkülönböztethetünk.

Nyilván a piaci struktúra leírására még egyéb lehetőségek is lehetnek, de ebben a tanulmányban az előbbiek alapján értelmezzük a piacot.

1 10022 1

10022 KKÖ Z - GÖ Z - GA Z DA Z DA S Á G 2 0 0 9 / 3A S Á G 2 0 0 9 / 3

A VEZETÉKES HANG ÉS A SZÉLESSÁVÚ SZOLGÁLTATÁSOK

A piac technológiai szempontból és kínálati oldalról is versenyzői jellegű. Ezért külön nem is vizsgáljuk, csak utalunk rá, hogy a szélessávú szolgáltatások mellett ez valójában a keskeny sávszélesség miatt mintegy magától értetődő „mellékszolgál- tatásnak” tekinthető.

A TÁRSÍTOTT SZOLGÁLTATÁSOK PIACAI (2–3–4 PLAY)

A társított szolgáltatások piacai azért kitüntetett jelentőségűek, mert a perspek- tivikusan megnyilvánuló méretgazdaságossági hatás mellett a választékgazdaságos- sági hatások itt érvényesül(het)nek leginkább. Ez a többi szereplőhöz képest jelen- tős piaci előnnyel (alacsonyabb átlagköltség, több ponton kapcsolódás a fogyasztó- hoz) kecsegteti a piacon sikeresen szereplő szolgáltatót.

E piac sajátos abból a szempontból is, hogy egyszerre kell megfelelni több, egy- mással versenyben lévő célnak:

törekedni kell a homogén platform biztosítására;

most kell piacot foglalni még akkor is, ha nem biztosított a választékgazdaságos- ságot kínáló homogén platform;

eközben finanszírozni kell a fejlesztést.

Ezért megfelelő piacméret esetén stratégiai előny minél több tömegpiacon jelen len- ni, mert ez lehetőséget teremt egyrészt a fogyasztók sokoldalú kiszolgálására és így megtartására, nagy bevételtömeggel gazdálkodhat, másrészt hatékonyan lehet az erő- forrásokat az éppen leginkább perspektívikus piacokra koncentrálni. A legnagyobb szolgáltatók az összes érintkező piacon külön piacméret-növelést célzó versenyt foly- tatnak egymással és egyben költségversenyt is.

Ez egy új piaci helyzet következménye. 2006 körül három lényeges piaci vál- tozás is bekövetkezett, amely átértékelte a jelentős szélessávú szolgáltatók straté- giáját.

a) A szabályozási beavatkozás hatására (retail minusz árképzés) az xDSL profit- termelő képessége romlani kezdett és a piac növekedésének dinamikája kezdte alulmúlni a kábeltévé szélessávú adatszolgáltatási piacának növekedési ütemét;

b) lassan telítődni látszott a mobil hangpiac;

c) új, dinamikus, és agresszív terjeszkedési stratégiát mutató szereplő jelent meg az országos piacon;

Az a) és b) pontok elsősorban a vezető telekommunikációs vállalat, a Magyar Telekom számára jelentettek sürgős alkalmazkodási kényszert. A Magyar Telekom szembesülni kényszerült azzal, hogy a szélessávú üzleti „jövőt” egy olyan platform (kábeltévé) jelenti, amelyben egy évtizeddel korábbi üzleti döntés miatt csak kor- látozottan van jelen. Ugyanakkor a jövedelemtermelő képesség növelése már nem képzelhető el a mobil hangszolgáltatásra és a rézalapú elérési hálózatra alapozva.

Új stratégiai irányként a triple playt, illetőleg a mobil adatkommunikáció fejleszté- sét jelölte ki és emellett visszatérést a korábbi koncessziós területekre, mint „ter- mészetes” piacára. Emellett igyekszik maximálisan kihasználni az xDSL-piaci pozí- cióit is.

1 10033 1 10033 TTA N U L M Á N YA N U L M Á N YO KO K

A c) pontban jelzett új versenytárs (Digi) pedig mindhárom triple playt kínáló országos szolgáltató, de közülük is elsősorban a UPC országos piaci pozícióit kezdte fenyegetni, mert a Digi elsősorban ezekre a földrajzi piacokra összpontosít. A Digi a kábeltévé- és a digitális műsorszolgáltatási piacon működik. Stratégiája alacsony ár és kiterjesztett szolgáltatás meghirdetése lett.

AZ INKUMBENSEK ÉS AZ ÚJ BELÉPŐ AZ ORSZÁGOS TRIPLE PLAY PIACON

Az országos triple play piacon a UPC-csoport a hordozó technikát és a piacméretet tekintve előnyös helyzetben van. A becslések szerint kb. 650 ezer háztartást kiszol- gáló kábelhálózata jórészt alkalmas szélessávú adatkommunikációs szolgáltatásra is.

Emellett a piacfoglalást elősegíti a DVB-S szolgáltatása.

A Fibernet ugyancsak triple play szolgáltató, a honlapja szerinti közel 300 ezres ügyfélkörének kábeltévét, és a triple play-ben xDSL-t kínál. Összességében a piacon viszonylag passzív szereplőnek tűnik. Másrészt valószínűleg magas átlagköltségszin- ten működik, mert hálózata szétszabdalt. Információink szerint magatartásának egy lehetséges magyarázata, hogy tulajdonosai el kívánják adni.

A triple play piacon rendkívül erős pozícióból versenyez a Magyar Telekom, amely a UPC-nél kisebb kábeltévé-hálózattal rendelkezik, de a legnagyobb xDSL szolgáltató és a dinamikusan növekvő szélessávú mobilinternet-piacon is piacve- zető, amely piacon a triple play-beli versenytársai nincsenek jelen. A Magyar Tele- kom terjeszkedésének stratégiai mozgatója ebben a szektorban a hosszabb távú stratégiai célból vezethető le. Ez úgy fogalmazható meg, hogy a fontosabb (dina- mikusan növekvő, nagy profittömeget biztosító) szegmensekben, így a triple play összetevőinek részpiacain és összességben is el kell foglalni, vagy megtartani a piacvezető helyet. Ennek eléréséhez már most triple play szolgáltatóként kell mű- ködnie olyan területeken (részben volt LTO-s területek), ahol megfelelő homogén platform még nem áll rendelkezésre, de az összetett ajánlattal odakötheti a nehe- zen váltó ügyfelet. Ez valójában csak „virtuális triple play”, de a fogyasztók számára megadja azt az illúziót, hogy a szolgáltatása komplex, mintha csak egy platformon szolgáltatatna. Megítélésünk szerint ennek az a célja, hogy „ott legyen a piacon”, s a későbbi hálózatos elérésig is megszerezze és megtartsa az érdeklődő ügyfeleit. A következő technológiai ugrás pedig vagy a beígért NGN hálózat lesz, vagy az IPTV, vagy a mobilinternet összecsomagolása a vezetékes nagy sávszélességű adatkom- munikációs technológiával és/vagy a kábeltévé műsorszolgáltatással.

Ebben a piacszegmensben jelent meg a Digi tv. A Digi stratégiája a kábeltévé pia- con a gyors terjeszkedés homogén, olcsó technológiával, és összekapcsolt hálózatok kialakításával. A kialakult piaci árnál alacsonyabb áron tör be, de ezt követően nem árversenyben, hanem minőségben kíván versenyezni. Így differenciál. Minél na- gyobb fogyasztói kört kíván minél gyorsabban megszerezni. Ezt a kábeltévé-piacon főleg felvásárlásokkal, illetőleg a UPC piacából, a digitális műholdas piacon pedig a földfelszíni, illetőleg az egyéni műholdas piacrészre építve teszi. Amikor a kábeltévé hálózata rendelkezésre áll, digitális műholdas ügyfeleit is migráltatni próbálja. A digi- tális műholdas piaci terjeszkedés mozgatója a Digi részéről kettős, egyrészt ez a kész- pénztermelő szegmense, másrészt a piacon elsőként jelen lenni-elv. A UPC csak

1 10044 1

10044 KKÖ Z - GÖ Z - GA Z DA Z DA S Á G 2 0 0 9 / 3A S Á G 2 0 0 9 / 3

késleltetve alkalmazkodik a Digi támadásához. Ennek feltehető oka, hogy más az üzleti stratégiája, lehetőleg nem kívánja a monopolárát az egész piacon csökkenteni.

A KIS-KÖZEPES MÉRETŰ KÁBELTÉVÉ SZOLGÁLTATÓK ÉS A TRIPLE PLAY PIAC

A kis-közepes méretű (regionális) kábeltévé szolgáltatók egy része fenyegetést jelent az országos szolgáltatók számára. A fenyegetést egyrészt a szolgáltatási területükön levő piaci pozícióik miatt tudják gyakorolni, másrészt potenciális felvásárolói a kisebb társaságoknak, azaz versenyt generálhatnak a nagy szereplőkkel ezeken a területeken. Ugyanakkor magasabb az átlagköltség-szintjük, s ez versenyhátrányt is jelent számukra. Mindemellett a hálózataik részben alkalmasak szélessávú internet nyújtására és ezen az alapon kínálnak triple play csomagokat. Számukra vállalatfilo- zófiai kérdés, hogy megpróbáljanak-e országos szolgáltatóvá válni.

A kis kábeltévé szolgáltatók két csoportra oszthatók. Az egyik a vállalkozó által irá- nyított társaságoké. Itt történnek korszerűsítések, de az árak is magasak. A másik cso- portba az önkormányzati (rész)tulajdonú társaságok tartoznak. Itt jellemzően elavult a technológia, kevés csatornás a szolgáltatás, viszont alacsony az ár. Ez a csoport egy- értelműen felvásárlási célpont, mert a hálózat átépítésével egy új szolgáltató nagy csatornaválasztékot és internet-szolgáltatást is tudna nyújtani – bár lényegesen magasabb díj ellenében.

AZ INVITEL SAJÁTOS SZEREPE

Külön elemzést érdemel az Invitel, amely inkumbens telefonszolgáltató, s ezen az alapon xDSL szolgáltató is. Ezen a technológián kínál képjelszolgáltatást (IPTV), 2008 végén pontosan 4005 előfizetőnek [Invitel Holdings A/S 2009]. A cég esetében stratégiai döntés, hogy marad-e kizárólag a DSL piacon vagy belép-e a kábeltévé- piacra is Ez utóbbi esetben az országos szolgáltatók versenytársává válna.

Mivel az Invitel eladó, pénzügyi befektetésként kezeli a tulajdonosa, kocká- zatosabb stratégiai lépések nem várhatóak a cégtől, hacsak olyanok nem, amelyek gyorsan emelik a vállalat piaci értékét. Ilyen lett volna a 2009 tavaszán eredményte- lennek minősített, negyedik mobilszolgáltatói koncesszióra kiírt tender esetleges megnyerése.

A szélessávú adatkommunikációt igen, de képjelszolgáltatást nem nyújtó ISP-k perspektívája a szektoron belül az IPTV felé való elmozdulás, belépés a kábeltévé- piacra, új adatkommunikációs szolgáltatások felé való elmozdulás, vagy a DSL-tech- nológia alapú további szolgáltatás.

A VÁLLALATOK KÖZÖTTI PIACI INTERAKCIÓK

A különféle piaci interakciók megértésében és modellszerű vizsgálatában nagy szerepet kap a játékelmélet, amely segítségével a szereplők viselkedése tipizálható és egyszerűsített feltételek között egyensúlyi helyzetek vizsgálhatók. A gazdasági mo-

1 10055 1 10055 TTA N U L M Á N YA N U L M Á N YO KO K

dellek közös feltevése, hogy a szereplők racionálisak és valamilyen egyértelmű cél- függvény szerint maximalizálják a hasznukat, általában profitmaximalizáló stratégia szerint működnek.

A szolgáltatók piaci magatartását számtalan tényező befolyásolhatja, így:

a piacon működő vállalatok száma. (egy, „kevés”, sok);

milyen stratégiai paraméter mentén maximalizálják profitjukat (mennyiségi is- mérv vagy ár);

a stratégiai döntések szimultán, vagy egymást követően (szekvenciálisan) tör- ténnek-e;

a piacra szabad-e a belépés új szereplőknek;

az információs szimmetria kérdése (szimmetrikus, aszimmetrikus);

ismert-e, hogy mikor zárul a szereplők ismételt kapcsolata a piacon;

rövid, vagy hosszú távú döntéseket hoznak;

teljes vagy részleges az információ;

homogén, vagy differenciált a termékkínálat;

van-e olyan eszköz a kezükben, amellyel módosítani tudják a környezetüket (például reklám);

kockázatviselés szempontjából semlegesek, kockázatkerülők, vagy kockázat- vállalók;

a szolgáltatók célfüggvénye;

a vevők helyzete (információs szempontból, piaci erő szempontjából stb.).

E feltételrendszer alapján különböző modellek segítik a piaci szereplők magatartá- sának megértését.

HIPOTÉZISEK A SZÉLESSÁVÚ PIAC MODELLEZÉSÉHEZ

1. A szélessávú piacokon a verseny iterált, ismeretlen a játszmák hossza.

2. Az országos ambíciójú szélessávú szolgáltatók egymással és a kisebb szolgál- tatókkal mind a triple play piacon, mind pedig az egyes technológiai és földraj- zi piacokon versenyeznek.

3. A versenytársak költségfüggvénye nem azonos. Különféleképpen élveznek mé- retgazdaságossági és választékgazdaságossági előnyöket.

4. A triple play piacon jellegét tekintve Salop-versenyt játszanak

5. A technológiai piacokon belül ugyancsak jellemzően Salop-versenyt folytat- nak.

6. A földrajzi piacokon vagy monopolisták, vagy Salop-modell szerint játszanak.

7. A versenytársak jelenleg nem azonos célfüggvényt maximalizálnak. Ezek a) rövid távú profit;

b) piaci pozíció megőrzése kitüntetett piacokon;

c) hosszú távú profit egyes célpiacokon;

d) a teljes stratégiai piacon a profit (rövid és hosszú távon); stb.

8. A piaci játszmák nem zérus-összegűek.

9. A kis szolgáltatók számára a nagyok ár- és minőségvezérlők.

10. Egyes részpiacokon vannak externális hatások (hálózati hatás).

11. Vannak külső „természeti” hatások (technológiai fejlődés, szabályozás) 1

10066 1

10066 KKÖ Z - GÖ Z - GA Z DA Z DA S Á G 2 0 0 9 / 3A S Á G 2 0 0 9 / 3

A PIACMODELL ELVI STRUKTÚRÁJA

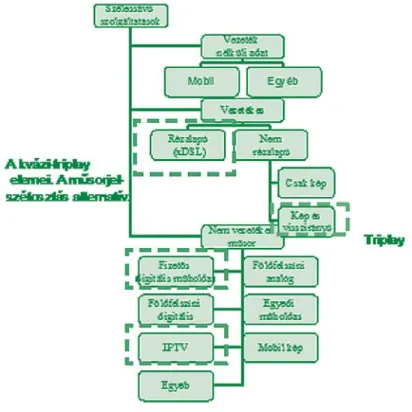

A piac modellje rétegzett. A legkülső réteg a szélessávú szolgáltatások piacait és sze- replőit foglalja magában. A második réteg három technológiai részpiacot tartalmaz:

szélessávú vezetékes piac, szélessávú szatellit piac, szélessávú mobilpiac. A harmadik szinten szétválik a vezetékes szélessávú piac két halmazra, a rézhálózatokra és a nem rézhálózatokra. A nem rézhálózatok tovább bomlanak csak műsor, illetve adatkom- munikációra is alkalmas hálózatokra. Mindezt az 1. ábra szemlélteti. E szintek mind- egyikén megfigyelhető a piac egyes szereplőinek a stratégiai viselkedése. A maga- sabb hierarchiaszint stratégia szempontjából dominálja az alacsonyabb szinteket.

1. ábra: Technológiai piacok

IRODALOM

Carlton, Dennis W. - Perloff, Jeffrey M. [2003]: Modern piacelmélet. Budapest:

Panem

Invitel Holdings A/S [2009]: Annual Report 2008.

http://www.invitel.hu/Nyitooldal/ceginfo/ceginformacio_bef_kapcsolatok (Letöltés: 2009. június 20.)

1 10077 1 10077 TTA N U L M Á N YA N U L M Á N YO KO K

Magyar Telekom [2009]: Magyar Telekom első negyedéves eredmények.

http://www.telekom.hu/static/sw/download/MTELEKOM_2009elsonevesered menyek.pdf (Letöltés 2009. június 25.)

NHH [2009a]: Televízió gyorsjelentés.

http://www.nhh.hu/dokumentum.php?cid=20368 (Letöltés: 2009. augusztus 16.)

NHH [2009b]: Gyorsjelentések adattáblái.

http://www.nhh.hu/?id=dokumentumtar&mid=1053&lang=hu (Letöltés:

2009. június 20.)

Shy, Oz [1995]: Industrial organization. Cambridge, Massachusetts: The MIT Press.

Egyéb források az NHH dokumentumtárából (A letöltés időpontja 2009. június 20.) http://www.nhh.hu/?id=dokumentumtar&mid=1053&lang=hu

2008_szelessavu _bemutato_1210_2

GVOP_441_Megvalosulas

Ithaka_nhh_ppt_tavkozles_net_080730

jelentes_2009_januar_03

Mobilinternet gyorsjelentés 2009. május - lefedettségi térképek

K1-esbemutato_2006q4_2._1 Személyes közlések

Dr. Nyevrikel Emilia tanácsadó Máthé Róbert (NHH)

Sárai Endre (Digi tv vezérigazgató) 1

10088 1

10088 KKÖ Z - GÖ Z - GA Z DA Z DA S Á G 2 0 0 9 / 3A S Á G 2 0 0 9 / 3