KISS ÁRPÁD

Számvitel A gazdasági információk menedzselésének alapjai I Feladatgyűjtemény

Kiss Árpád © Győr, 2017

e-mail: akiss@sze.hu

2

3

Tartalom

Bevezetés ... 5

Fakultatív feladatok (1): Számvitel céljához, hatóköréhez kapcsolódó fogalmak áttekintése 7 1. Szeminárium: Számviteli törvény hatályának megállapítása ... 9

2. Szeminárium: Beszámoló formájának kiválasztása, és a könyvvizsgálói kötelezettség megállapítása... 15

Fakultatív feladatok (2): Lényegesség, könyvvizsgálati szempontok, Bizonylatok jellemzői 17 3. Szeminárium: Vagyon (Mérleg), vagy Tevékenység (Eredménykimutatás) ... 23

4. Szeminárium: Vagyonelemek besorolása ... 35

5. Szeminárium: Költségek, ráfordítások hozamok besorolása ... 59

6-7. Szeminárium: Mérleg összeállítási feladatok ... 69

8-9. Szeminárium: Eredménykimutatás összeállítási feladatok ... 85

10-11. Szeminárium: Gazdasági események hatása a beszámolóra ... 101

12-13. Szeminárium: Gazdasági események kontírozása ... 111

14. Szeminárium: Számvitel területei ... 159

Fakultatív (3): Számvitel kommunikációs funkciója ... 165

A feladatgyűjteményben használt azonosítók és rövidítések ... 187

4

5 Bevezetés

A feladatgyűjtemény az egyetemi oktatás filozófiájához, szervezetéhez, gyakorlatához iga- zodva ad keretet, útvonalat a Kiss Árpád: Számvitel I. Gazdasági információk menedzselé- sének alapjai jegyzetben összefoglalt ismeretek elmélyítéséhez, gyakorlásához. A tananyag- nak azokat a részeit emeli ki, melyeknél a különböző közgazdász, menedzser szakos hallga- tók számára a döntési folyamatokban az elmélet mellett fontosak a gyakorlati készségek is.

A jegyzet írásakor is olyan ismereteket gyűjtöttem össze, melyek hitem szerint fontos ele- mei a közgazdászok, menedzserek tudáshálójának. Ezért a feladatgyűjteményben is sok utalás, kapcsolat található a számvitelhez szorosan kötődő tudományágakhoz, különösen a vállalati gazdaságtanhoz. Mindjárt az első szeminárium anyaga ezért foglalja össze, ismétli át a vállalkozási formákkal összefüggő fontosabb ismereteket.

A 2. szeminárium a számviteli információk olvasásához, az információs korlátok felismeré- séhez, azonosításához ad támpontot a hallgatóknak. A számviteli törvény alapján készített beszámolóból milyen információk, ismeretek szerezhetők meg a vállalkozásokról? A külön- böző jellemzőkkel rendelkező vállalkozások milyen információkat kötelesek megosztani a piaci szereplőkkel?

A számviteli tevékenység döntő része egyszerűen csoportosítás, osztályozás besorolás. A vállalkozás erőforrásai, kötelmei, kényszerei, költségei, ráfordításai, hozamai hol találhatók meg a mindenki számárra hozzáférhető éves beszámolóban, vagy a nem nyilvános számvi- teli nyilvántartásokban? Aki erre a kérdésre magabiztos választ tud adni, annak nem lehet- nek gondjai a számviteli feladatok megoldásánál. Ezért szenteltem a feladatgyűjtemény ti- zennégy részéből hetet (3-9. szemináriumok) az ilyen feladatok gyakoroltatására. Először érték nélkül, csak az elhelyezést lehet gyakorolni, majd az utolsó négy, 6-9. szemináriumok- ban már lehetőség van értékadatok használatával összeállítani a mérleget, és az eredményki- mutatást.

A 10-11. szeminárium az eddig megszerzett készségekre építve ad módot az ismeretek dina-

mizálására. Azt lehet ezekben a részekben gyakorolni, hogy az egyes gazdasági események-

nek mi a hatása a vállalkozás éves beszámolójára. Ez is besorolás, csak nem egy, hanem ál-

talában két síkon kell módosítani a vállalkozás éves beszámolójában bemutatatott vagyonér-

téket. A kettős megközelítés annak folyamatos érvényesítése a gazdasági információszolgál-

tatásban, amit a közgazdasági bulvár a „befektetés nélkül nincs bevétel”, „Nincs ingyene-

béd” és az egyéb hasonló közhelyekkel fejez ki. Kicsit komolyabban, a gazdasági esemé-

nyek besorolásában folyamatosan érvényesülnie kell a számvitel társadalmi-gazdasági kül-

detésének. Ez pedig nem más, mint a döntéshozók szembesítése azzal, hogy minden gazda-

sági döntés, tett, egyik oldalról a vállalkozás szükségletkielégítő képességét, erőforrásait

módosítja, a másik oldalról viszont kényszert, kötelmet eredményez. Mert a képesség kész-

ség megszerzéséért valaki mindig benyújtja a számlát. Valamilyen ellenszolgáltatást vár. A

kettő együtt pedig a vállalkozás gazdasági potenciálját, társadalmi szükséglet kielégítő ké-

pességét jelenti.

6

A 12-13. szemináriumok feladataiban mutatom meg a közgazdászok, menedzserek, illetve a könyvelők szemléletének, kompetenciájának különbségét, és találkozási pontjait. Továbblé- pünk! A gazdasági események beszámolóra gyakorolt hatásánál megismert kettős szemléle- tet a számviteli eszközök használatánál alkalmazzuk. Természetesen most is a vállalkozás gazdasági potenciáljának a változása a lényeg. Erről kell a közgazdászoknak, menedzserek- nek megalapozott tudással rendelkezniük. Ezt az ismeretet érdemes, kell és lehet a számvite- li információ felhasználók tudáshálójába beépíteni. Nem a könyvelők ködösítését, mikor a vagyonnövekedést, csökkenést önhatalmúan, a piaci szereplők igényeit, szemléletét teljesen figyelmen kívül hagyva „Tartozik”-nak, illetve „Követel”-nek nevezik. Az már csak hab a tortán, hogy mindehhez még azonosító számokat is rendelnek, melyeket kikiáltanak alapve- tő számviteli ismereteknek. Szabó Dániel Róbert kollégám találóan irányítószámoknak ne- vezi ezeket a főkönyvi számlaszámokat. Abból a szempontból tökéletesen igaza van, hogy az irányítószámokhoz hasonlóan a főkönyvi számlaszámok is a szolgáltatói erőszak bizonyí- tékai. A levelezésnél sem a feladónak, vagy a címzettnek van szüksége az irányítószámra.

Kizárólag a szolgáltatónak. Mint a számvitelnél. A főkönyvi számlaszámok használatát sem indokolja a számviteli szolgáltatók kényelmén kívül semmi. A közgazdászoknak, menedzse- reknek ezekre a 21. században már nincs szükségük.

A 14. szeminárium a számvitel egyik alrendszeréhez, a vezetői számvitelhez köthető alapis- meretek gyakorlását teszi lehetővé.

A tizennégy szeminárium anyagát három fakultatív feladatcsoport egészítik ki. Ezekben olyan kérdések megbeszélését javaslom, melyek segítenek megismerni a hallgatók előkép- zettségét, hozott ismereteit, érdeklődési körét, a konkrét intézményben folyó oktatások, ku- tatások irányát, súlypontjait.

A feladatgyűjtemény nem tartalmazza a feladatok megoldását, ezért használata csak a kap- csolódó jegyzettel együtt értelmes. A két tananyag együtt viszont alkalmas és elégséges in- formációt tartalmaz a számviteli alapok elsajátításához, a feladatok megoldásához.

A szerző

7

Fakultatív feladatok (1): Számvitel céljához, hatóköréhez kapcsolódó fogalmak áttekintése

Az alábbi kérdések, fogalmak megbeszélésével jelezzük, érzékeltessük a hallgatókkal a számviteli gondolkodásmód specialitásait és kapcsolódását az eddig szerzett ismereteikhez.

1. Milyen jogi ismeretekkel rendelkeznek a hallgatók?

2. Milyen közgazdasági ismeretekkel rendelkeznek a hallgatók?

3. Mire gondolnak a hallgatók, mikor a következő fogalmakat hallják:

a. Valódiság b. Objektív

c. Bizalom, Megbízható d. Piaci viselkedés e. Információ f. Kommunikáció

g. Újratermelési folyamat (input, transzformáció, output) h. Megfigyelés

i. Mérés

j. Rendszerezett feljegyzés k. Nyilvánosság

l. Keretjellegű és tételes jogi szabályozás m. Vagyon

n. Jövedelem o. Nyereség p. Pénzügyi helyzet q. Erőforrás r. Tőke s. Kötelem t. Tőke u. Tulajdon v. Tulajdonos w. Befektető x. Ellenőrzés

y. Természetes személy z. Jogi személy

aa. Vállalkozás

bb. Vállalat

Számvitel I

Fakultatív feladatok (1): Számvitel céljához, hatóköréhez kapcsolódó fogalmak áttekintése

8

9

1. Szeminárium: Számviteli törvény hatályának megállapítása

A következő hat feladatban a megoldásokhoz a szervezetek alábbi létsíkjait kell átgondolni, és a számviteli törvény hatálya szempontjából súlyponti elemét az „indoklás” rovatba beírni:

•

Szervezeti forma (Pl. PTK szabályozza, Költségvetési szervezet, egyéb szervezet).

•

Működés célja (Pl. nyereségérdekelt vállalkozás, nonprofit szervezet, nem gazdasági tevékenység céljára létrehozott vállalkozás).

•

Költségvetési kapcsolat jellege (Pl. Központi költségvetésből finanszírozott szervezet, központi költségvetés forrásokat elosztó, nem központi költségvetésből finanszírozott szervezet, központi költségvetési forrásokat elosztó, központi költségvetésből

finanszírozott szervezet).

1. feladat. A fenti szabályoknak megfelelően töltse ki az alábbi táblázatot:

Szervezet megnevezése Szt.

hatálya Indoklás

Államháztartási szervezetek Befektetési alapok

Egyházi jogi személyek Hitelintézet

Kft kkt

Magán-nyugdíjpénztárak NYRT

Polgári jogi társaságok Tőzsde elszámolóháza Ügyvédi iroda

Viziközmű társaság

Számvitel I.

1. szeminárium: Számviteli törvény hatálya

10

2. feladat. A fenti szabályoknak megfelelően töltse ki az alábbi táblázatot:

Szervezet megnevezése Szt.

hatálya Indoklás

Alapítványok bt

Egyéni cég Egyéni vállalkozó Egyesületek Építőközösségek

Erdőbirtokossági társulat Közalapítványok

Közjegyzői iroda Lakászövetkezetek Önkéntes nyugdíjpénztár Szövetkezet

Tőzsde, mint szervezet

3. feladat. A fenti szabályoknak megfelelően töltse ki az alábbi táblázatot:

Szervezet megnevezése Szt.

hatálya Indoklás

Biztosító intézet Egyesülés Építőközösségek Közraktárak

Külföldi székhelyű vállalkozás magyarországi fióktelepe Köztestületek

Külföldi székhelyű vállalkozás ma- gyarországi kereskedelmi képviselete Önkéntes, kölcsönös egészség és önsegélyező pénztárak

Szabadalmi ügyvivő irodák Társasházak

Végrehajtói iroda

ZRT

11

4. feladat. A fenti szabályoknak megfelelően töltse ki az alábbi táblázatot:

Szervezet megnevezése Szt.

hatálya Indoklás

Audi Hungária Kft

EVA hatálya alá tartozó KFT KATA hatálya alá tartozó kkt KELER RT

KIVA hatálya alá tartozó bt

Mahr Austria GmbH magyarországi fióktelepe

Miniszterelnöki Hivatal

Német kisebbségi Önkormányzat Nyílt végű befektetési alap ÖMV magyarországi kereskedelmi képviselete

Önkéntes Egészségbiztosítási Pénztár Zárt végű befektetési alap

5. feladat. A fenti szabályoknak megfelelően töltse ki az alábbi táblázatot:

Szervezet megnevezése Szt.

hatálya Indoklás

Alapos Gizella könyvelő egyéni vállalkozás Anyavállalat

Építőközösség

Győr Baross u. 12. társasház

Győr megyei jogú város Önkormányzata Hegyközség

Hungária Biztosító Társaság Meló diák iskola szövetkezet

MKB Önkéntes Magánnyugdíjpénztár OEP

Rendőrség

Suzuki AG magyarországi leányvállalata

Számvitel I.

1. szeminárium: Számviteli törvény hatálya

12

6. feladat. A fenti szabályoknak megfelelően töltse ki az alábbi táblázatot:

Szervezet megnevezése Szt.

hatálya Indoklás

Győr Egyetem tér 7 társasház Győr Nádorváros háziorvos Győri ETO sportegyesület Győr-Moson-Sopron megyei Katasztrófavédelmi Igazgatóság

HANGYA Beszerző, Értékesítő Szövetkezet KIVA hatálya alá tartozó KFT

Kulturális célra létrehozott Alapítvány Márton lakóotthon Nyúl

MOL ZRT

Nem az EVA hatálya alá tartozó BT Petz Aladár megyei kórház

Politikai párt

13

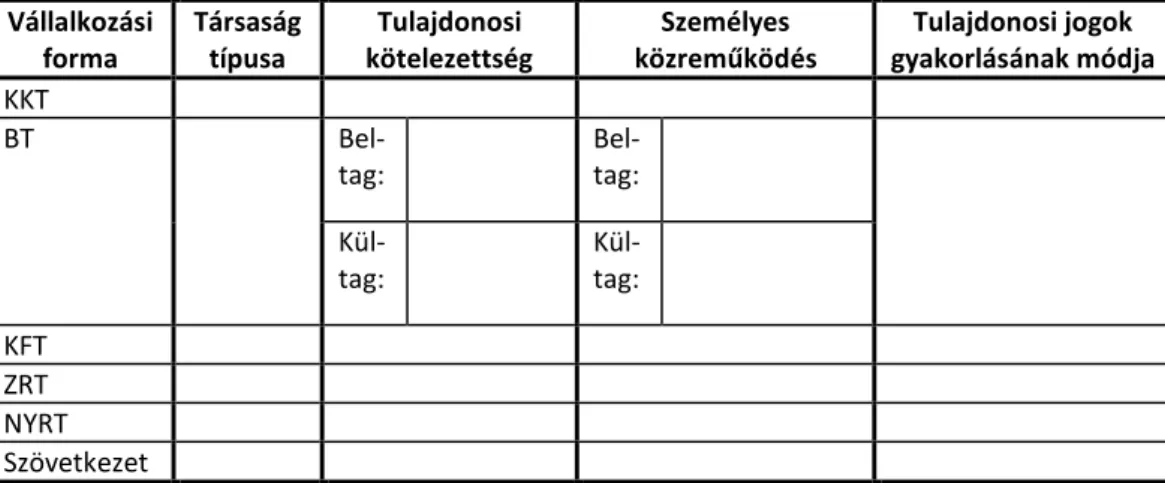

7. feladat. Az alábbi táblázatok kitöltésének segítségével összefoglalhatja a vállalkozási formákról szerzett fontosabb ismereteit.

1. táblázat

A kitöltéseknél az alábbi válaszok közötti választás tartalmát, jelentését gondolja át:

1. Társasági típusa:

a. Személyegyesítő b. Tőkeegyesítő 2. Tulajdonosi kötelezettség:

a. Korlátlan és egyetemleges b. Korlátlan és egyéni

c. Korlátozott és egyetemleges d. Korlátozott és egyéni 3. Tagok személyes közreműködése:

a. Kötelező b. Lehetséges c. Nem lehetséges

4. Tulajdonosi jogok gyakorlásának módja:

a. Személyhez kötött (egy tag, egy szavazat) b. Vagyoni betéthez alapján

Vállalkozási forma

Társaság típusa

Tulajdonosi kötelezettség

Személyes közreműködés

Tulajdonosi jogok gyakorlásának módja KKT

BT Bel-

tag:

Bel- tag:

Kül- tag:

Kül- tag:

KFT ZRT NYRT Szövetkezet

Számvitel I.

1. szeminárium: Számviteli törvény hatálya

14 2. táblázat

A kitöltéseknél az alábbi válaszok közti választás tartalmát, jelentését gondolja át:

1. Társaság képviselete:

a. Csak tagok, és minden tag

b. Csak a beltagok (korlátlan, egyetemleges felelősséggel terhelt tagok) c. Alkalmazott is

2. Kötelező Vagyoni hozzájárulás (Ha a válasz „Van”, akkor a törvényben meghatározott minimum összeget is írja be, millió forintban):

a. Nincs b. Van

3. Kilépés lehetősége a Társaságból:

a. Lehetséges b. Nem lehetséges Vállalkozás

formája

Társaság képviselete

Kötelező vagyoni hozzájárulás

Kilépés lehetősége kkt

BT

KFT

ZRT

NYRT

Szövetkezet

15

2. Szeminárium: Beszámoló formájának kiválasztása, és a könyvvizsgálói kötelezettség megállapítása.

(Jegyzet II.15. fejezete)

A következő három feladatban a megoldásokhoz használandó kódok:

1. Beszámoló formája:

1 Mikrogazdálkodói egyszerűsített éves beszámoló 2 Egyszerűsített éves beszámoló

3 Éves beszámoló 2. Könyvvizsgálói kötelezettség:

0 A vállalkozás nem kötelezett könyvvizsgálatra 1 A vállalkozás könyvvizsgálatra kötelezett

1. feladat: A fenti szabályoknak megfelelően állapítsa meg a beszámoló formáját (Besz), és a könyvvizsgálati kötelezettséget (KV) az üzleti évben!

Vállal- kozás típusa

Létszám (fő) Mérlegfőösszeg (MFt) Nettó árbevétel (MFt) Vállalkozás besorolása -2 év -1 év Üzl.év -2 év -1 év Üzl.év -2 év -1 év Üzl. év Besz KV

KFT 40 45 51 410 510 550 3 010 3 870 4 950

BT 52 49 35 330 370 250 900 1 100 600

ZRT 48 52 57 1 400 1 450 1 510 1 700 2 300 2 500

NYRT 52 48 53 250 280 280 500 550 530

Külf.v.

fiókt. 10 8 8 15 12 10 12 15 16

KFT 50 51 52 150 120 110 210 200 190

KKT 52 120 110 350 330 310 400 1 200 990

BT 6 4 3 40 45 43 80 70 60

ZRT 250 300 320 900 1 100 1 500 55 000 60 000 70 000

NYRT 20 21 22 120 125 130 300 310 330

KFT 45 52 51 48 90 97 80 120 130

KKT 51 50 47 510 470 430 600 610 630

2. feladat: A fenti szabályoknak megfelelően állapítsa meg a beszámoló formáját (Besz), és a könyvvizsgálati kötelezettséget (KV) az üzleti évben!

Vállal- kozás típusa

Létszám (fő) Mérlegfőösszeg (MFt) Nettó árbevétel (MFt) Vállalkozás besorolása -2 év -1 év Üzl.év -2 év -1 év Üzl.év -2 év -1 év Üzl. év Besz KV

ZRT 52 120 110 350 330 310 400 1 200 990

NYRT 51 50 47 510 470 430 600 610 630

BT 20 21 22 120 125 130 300 310 330

KFT 52 48 53 250 280 280 500 550 530

Külf.v.

fiókt. 2 1 1 500 510 470 50 52 48

ZRT 45 52 51 78 90 97 80 120 130

KFT 40 45 51 410 490 550 1 010 870 950

KKT 52 49 35 330 370 250 900 1 100 600

BT 20 21 22 120 125 130 300 310 330

KKT 250 300 320 1 300 1 100 1 500 55 000 60 000 70 000

ZRT 50 51 52 150 120 110 210 200 190

NYRT 6 4 3 40 45 43 80 70 60

Számvitel I.

2. szeminárium: Vállalkozások mérete és a számvitel kapcsolata

16

3. feladat: A fenti szabályoknak megfelelően állapítsa meg a beszámoló formáját (Besz), és a könyvvizsgálati kötelezettséget (KV) az üzleti évben!

Vállal- kozás típusa

Létszám (fő) Mérlegfőösszeg (MFt) Nettó árbevétel (MFt) Vállalkozás besorolása -2 év -1 év Üzl.év -2 év -1 év Üzl.év -2 év -1 év Üzl. év Besz KV

NYRT 250 300 320 900 1 100 1 500 55 000 60 000 70 000

ZRT 52 120 110 1 350 1 230 1 310 2 300 2 200 2 990

KFT 52 48 53 250 280 280 500 550 530

BT 51 50 47 510 470 430 600 610 630

BT 51 49 35 120 170 150 90 100 110

KKT 47 51 52 150 120 110 90 105 120

NYRT 45 52 51 480 90 97 80 120 130

ZRT 40 45 51 410 490 550 1 010 870 950

KKT 20 21 22 120 125 130 300 310 330

KFT 20 21 22 120 125 130 300 310 330

Külf.v.

fiókt. 10 11 15 5 7 6 50 52 48

KFT 6 4 3 40 45 43 80 70 60

4. Feladat: A fenti szabályoknak megfelelően állapítsa meg a beszámoló formáját (Besz), és a könyvvizsgálati kötelezettséget (KV) az üzleti évben!

Vállal- kozás típusa

Létszám (fő) Mérlegfőösszeg (MFt) Nettó árbevétel (MFt) Vállalkozás besorolása -2 év -1 év Üzleti

év Besz Besz Üzl.év -2 év -1 év Üzl. év Besz Besz

BT 52 120 110 350 330 310 1 400 2 800 990

ZRT 51 50 47 510 470 430 600 610 630

KFT 20 21 22 120 125 130 300 310 330

KKT 52 48 53 250 280 280 500 550 530

ZRT 10 11 15 5 5 ,1 4, 7 50 52 48

NYRT 45 52 51 480 90 97 80 120 130

Külf.v.

fiókt. 40 45 51 410 490 550 1 010 870 950

KFT 51 49 35 120 170 150 90 100 110

ZRT 9 11 22 95 108 130 300 190 240

NYRT 2 3 4 90 110 150 55 60 70

KKT 47 51 52 150 120 110 90 105 120

BT 6 4 3 40 45 43 80 70 60

17

Fakultatív feladatok (2): Lényegesség, könyvvizsgálati szempontok, Bizonylatok jellemzői

Az alábbi fogalmak megbeszélésével érzékeltessük a hallgatókkal a számviteli gondolkodás- mód specialitásait és kapcsolódását az eddig szerzett ismereteikhez.

•

Alapvető érték

•

Általános forgalmi adó nélküli érték

•

Általános forgalmi adóval növelt érték

•

Amortizáció

•

Automatizáció

•

Befektetési érték

•

Bekerülési (bruttó) érték

•

Belső érték

•

Beszerzési érték

•

CIM

•

Előállítási érték

•

Erőforrás

•

Felszámolási érték

•

Gazdálkodás technikai-gazdasági feltételei

•

Hardver

•

Hasznos élettartam

•

Igény

•

Innováció

•

Kamat

•

Könyv szerinti érték

•

Kötelem

•

Kötelezettség

•

Követelés

•

Logisztika

•

Maradványérték

•

Marketing

•

Méltányos érték

•

Mérlegérték

•

Módosított könyv szerinti (nyilvántartási, mérleg-) érték

•

Nettó érték

•

Nyilvántartási érték

•

Piaci (üzleti) érték

Számvitel I

Fakultatív feladatok (2): Lényegesség, könyvvizsgálati szempontok, Bizonylatok jellemzői

18

•

Pótlási (újrabeszerzési) érték

•

Pótlási (újraelőállítási) érték

•

PR

•

Reális piaci ár

•

Szoftver

•

Szükséglet piramis

•

Teljesítmény

•

Tőke

•

Tőkeérték

•

Vagyon

•

Vállalkozás belső környezete

•

Vállalkozás megszűnésének módjai

•

Vállalkozás társadalmi-gazdasági feltételei

•

Valós érték

19

Könyvvizsgálói kockázat megállapításaA következő feladatokban döntse el, hogy a vállalkozás beszámolójának vizsgálatakor hogyan kell a feltárási kockázatot megállapítani, az elfogadható könyvvizsgálói kocká- zat eléréséhez.

1. feladat

A vállalkozás szoftverfejlesztéssel foglalkozik. A szoftvereket bedolgozókkal készítteti, akikkel keretszerződés alapján számol el. A számviteli nyilvántartást egy könyvelő irodával végezteti, mely csak a számlák alapján számolja el a költségeket. A szerződéseket senki sem ellenőrzi.

2. feladat

A vállalkozás az elmúlt három évben nem szerzett be, nem értékesített és nem újított fel in- gatlant. Az ingatlanokról tételes analitikus nyilvántartást vezetnek és az üzleti évben tételes leltárral is ellenőrizték állományukat.

3. feladat

A vállalkozás kizárólag készpénzes kiskereskedelmi tevékenységet folytat. A bevételek el- lenőrzését nem végezték el.

4. feladat

A mezőgazdasági vállalkozás mezei leltárát munkalapok alapján egyeztetéssel készíti el. A munkalapokat az ágazatvezető és a szolgáltató üzem vezetője hitelesíti. A számvitel szúró- próbával ellenőrizte a munkalapok tartalmát.

5. feladat

A vállalkozás év közben készletnyilvántartást nem vezet. Év végén leltárral mérték fel a készletállományt. A leltárkészlet értékelésénél az alkalmazott árak származási helye megál- lapítható, de az érték megállapítását független ellenőr nem ellenőrizte.

6. feladat

A vállalkozás csak nyílt végű befektetési jegyekkel rendelkezik. A mennyiséget a brókercég év végén szabályos bizonylattal igazolta le. A befektetési jegyek értékének megállapításánál a napisajtóban közölt árat vették figyelembe.

7. feladat

A vállalkozásnál nincs függetlenített pénztáros. Az év végi készpénzállományt szabályos té- teles leltárral állapították meg, melyen a könyvvizsgáló is részt vett.

8. feladat

A vállalkozás a lekötött tartalékairól tételes nyilvántartást vezet, melyet az év végén egyez- tetéssel leltározott. A kimutatás és a leltár ellenőrzése nem történt meg.

9. feladat

A vállalkozás a szállító folyószámlát tételes nyilvántartással a főkönyvi könyvelés részeként

vezette. A számlák befogadására nem rendelkezik elfogadható szabályozással. Év végén a

szállítóktól nem érkezett olyan igény, mely a nyilvántartásban nem szerepelt. A szállítóállo-

mányt év végén tételesen ellenőrizték.

Számvitel I

Fakultatív feladatok (2): Lényegesség, könyvvizsgálati szempontok, Bizonylatok jellemzői

20

Bizonylat kitöltési gyakorlatok10. feladat

Töltse ki az alábbi adatok alapján az értékesítés kísérő számlát! Számla sorszáma az üzleti évben 1055

Vállalat

neve: Széchenyi István Kereskedelmi Kft székhelye: 9300 Csorna Kossuth Lajos u. 50.

bankszámlaszám: 84562311-32561478-41569823 adószáma: 111295301-2-08

Vevő

neve: Deák Ferenc Export-Import BT székhelye: 9100 Sopron Erzsébet u. 15.

bankszámlaszáma: 11389520-54697123-00000000 Fizetés módja: átutalás

Teljesítés dátuma: 201X. szeptember 5.

Számla kelte: 201X. szeptember 15.

Fizetési határidő: 60 nap Termék neve: kenyérgabona Mennyiség: 2 510 tonna Eladási ár: 65 000 Ft/tonna Áfa kulcs: általános adókulcs

Az eladó neve:

címe:

Adószáma:

Bankszámlaszáma:

Közösségi adószáma : HU

A vevő neve:

címe:

Bankszámlaszáma:

Közösségi adószáma : HU

Számla sorszáma:

Fizetés módja: A teljesítés időpontja: A számla kelte: Fizetési határidő:

Termék vagy szolgáltatás megnevezése besorolási száma (VTSZ, SZJ, (ÉJ) és egyéb jellemzők

Áfa kulcs

M.e. Mennyiség Egységár (Áfa nélkül)

Érték (Áfa nélkül)

Áfa kulcs Adóalap Áfa

összege

Összesen

AM

1. Kedvezményes adókulcs .…%

2. Kedvezményes adókulcs .…%

Általános adókulcs ….%

Összesen

21 11. feladat

Javítsa ki az alábbi számla hibás adatait!

Az eladó

neve: Rendetlen Kkt címe: Egyed Fő utca

Adószáma: 115295647-1-08 Bankszámlaszáma:

15765425-87436512 Közösségi adószáma : HU

A vevő

neve: Figyelmes Kft címe: Siófok Bankszámlaszáma:

Közösségi adószáma : HU

Számla sorszáma:

158/201X

Fizetés módja: A teljesítés időpontja:

201X.05.12

A számla kelte:

201X.05.01

Fizetési határidő:

201X.04.30.

Termék vagy szolgáltatás megnevezése besorolási száma (VTSZ, SZJ, (ÉJ) és egyéb jellemzők

Áfa kulcs

M.e. Mennyi- ség

Egységár (Áfa nélk.)

Érték (Áfa nélkül)

Zokni 27 % db 15 000 400 7 000 000

Áfa kulcs Adó-

alap

Áfa összege

Összesen

AM

1. Kedvezményes adókulcs .…%

2. Kedvezményes adókulcs .…%

Általános adókulcs ….%

Összesen

Számvitel I

Fakultatív feladatok (2): Lényegesség, könyvvizsgálati szempontok, Bizonylatok jellemzői

22

23

3. Szeminárium: Vagyon (Mérleg), vagy Tevékenység (Eredménykimutatás) 1. feladat

Jelölje X-el a megadott fogalom helyét a mérlegben és az eredménykimutatásban.

Megnevezés

Vagyonelem (Mérleg) Teljesítmény (Eredménykimutatás)

Abraktakarmány Adóbírság

Alapanyag felhasználás Átváltoztatható kötvény Banki átutalás díja

Befektetési célú részvény értékesítésének vesztesége Befizetett építményadó

Beruházásokra adott előleg Céltartalék felhasználás Ceruzaelem

Deviza betétszámla

Devizás tételek év végi összevont, nem realizált árfolyamnyeresége (jelentős összeg)

Digitális fényképezőgép

Egészségbiztosítási járulék túlfizetése Eladott tárgyi eszköz nyilvántartási értéke Épület bérleti jogának értékcsökkenése Fagyasztóláda

Fénymásoló gépek féléves karbantartási költsége Fizetendő éves hitelkamat

Fizetendő rendelkezésre tartási jutalék Fizetett hitelkamat

Generátor

Gépek értékcsökkenési leírása

Iparűzési adó elszámolása

Készletek értékvesztése

Számvitel I

3. szeminárium: Vagyon (Mérleg), vagy Tevékenység (Eredménykimutatás)

24 2. feladat

Jelölje X-el a megadott fogalom helyét a mérlegben és az eredménykimutatásban.

Megnevezés

Vagyonelem (Mérleg) Teljesítmény (Eredménykimutatás)

Három év múlva lejáró államkötvény Ingatlan használati jog

Játékjog Kalapács

Készpénzért vásárolt raktárra nem vett írószerek Készpénzért vásárolt, raktárra nem vett nyomtatványok Kincstárjegy

Láda

Más vállalkozással szembeni peresített követelés

Minőségi kifogás miatt visszaküldött áru számlázott értéke Növendék állat

Prémium Raktárépület

Saját kivitelezésben készített raktárépületen dolgozó alkalmazottak bére Szabadalom

Szállítóknak fizetett késedelmi kamat Szállítószalag

Szalma Targonca

Társasági adó kötelezettség

Tehergépkocsi karbantartási költsége

Tehergépkocsi teljesítményarányos értékcsökkenése Telekommunikáció díja

Üzemépület

Üzlethelyiség bérleti joga

25 3. feladat

Jelölje X-el a megadott fogalom helyét a mérlegben és az eredménykimutatásban.

Megnevezés

Vagyonelem (Mérleg) Teljesítmény (Eredménykimutatás)

CD lemez

Dolgozóknak adott lakásépítési kölcsön Dolgozóknak fizetett előleg

Egészségügyi hozzájárulás bevallott, meg nem fizetett összege Fejlesztési célra elkülönített pénzeszköz

Goodwill

Három évre adott kölcsön Ipari minta

Kazán Know-how

Megbízott fel nem vett járandósága Nyomtató

Raktári polcrendszer

Szállítókkal szembeni kötelezettség Számítógép

Társasági adó tartozás

Társasági adóelőleg befizetett összege Tartalék alkatrész

Tartós bankbetét Üzletház

Üzleti év nyeresége a társasági adó előírása után Értékesített áru beszerzési értéke

Esedékes lízingdíj kamata Felhasznált alapanyag

Felvett rövid lejáratú hitelek után fizetett kamatok

Számvitel I

3. szeminárium: Vagyon (Mérleg), vagy Tevékenység (Eredménykimutatás)

26 4. feladat

Jelölje X-el a megadott fogalom helyét a mérlegben és az eredménykimutatásban.

Megnevezés

Vagyonelem (Mérleg) Teljesítmény (Eredménykimutatás)

Alapítókkal szembeni kötelezettség pótbefizetés miatt Anyagkészlet után elszámolt értékvesztés

Apportba átadott tárgyi eszköz nyilvántartási értéke Befektetett pénzügyi eszközök értékvesztése Befolyásolási céllal vásárolt részvény

Behajthatatlan követelésre utólag befolyt összeg Belföldi értékesítés kiszámlázott, Áfa nélküli értéke Céltartalék képzés

Devizás tételek év végi összevont, nem realizált árfolyamvesztesége (nem jelentős összeg)

Egy éven túl használt szerszám használatbavétel előtt Fejlesztési hitel

Gyártási eljárás

Három hónapra lekötött bankbetét Ipari porszívó

Kenőolaj Koncessziós jog Lakásépítési kölcsön

Tartozások kötvénykibocsátásból Üzleti vagy cégérték

Vagyoni betét Váltókövetelés Váltótartozás Valuta Vámtartozás

Visszavásárolt saját részvény visszavásárlási értéke

27 5. feladat

Jelölje X-el a megadott fogalom helyét a mérlegben és az eredménykimutatásban.

Megnevezés

Vagyonelem (Mérleg) Teljesítmény (Eredménykimutatás)

Garanciális kötelezettségre képzett céltartalék Irodaszer felhasználás

Készpénzért vásárolt, felhasznált tisztítószerek Késztermék raktárra vétele

Késztermék selejtezése

Munkaadói járulék elszámolása Reprezentáció

Saját termelésű készletek állományának csökkenése Széna

Szkenner

Szociális hozzájárulási adó havi összege Teherautó

Tehergépjármű

Térítés nélkül nyújtott szolgáltatás könyv szerinti értéke Termelésben felhasznált anyagok könyv szerinti értéke

Termelésben felhasznált félkész termékek könyv szerinti értéke Továbbszámlázott közvetített szolgáltatás bekerülési értéke Vasúti sín

Versenyló Vetőmag

Vevőkkel szembeni követelés Vevőktől készletekre kapott előleg Vevőktől beruházásra kapott előleg Lízingelt tehergépkocsi

Visszavásárolt saját részvény névértéke

Számvitel I

3. szeminárium: Vagyon (Mérleg), vagy Tevékenység (Eredménykimutatás)

28 6. feladat

Jelölje X-el a megadott fogalom helyét a mérlegben és az eredménykimutatásban.

Megnevezés

Vagyonelem (Mérleg) Teljesítmény (Eredménykimutatás)

Apportba átadott tárgyi eszköz szerződés szerinti értéke Áramszolgáltatónak fizetett fejlesztési hozzájárulás Bérből levont gyerektartási díj

Bevont saját részvény névértéke Fejlesztési célra kapott támogatás Hat hónapos lejáratú forgóeszközhitel Havi telefonszámla

Jövedéki adó tartozás

Kapott késedelmi kamat vevőtől Kapott osztalék

Készpénz

Követelések realizált árfolyamnyeresége Leégett raktárépület nettó értéke Letéti jegy

Lízingtartozás egy éven túli összege Munkavállalóknak adott fizetési előleg

Nyugdíjbiztosítási járulékfizetési kötelezettség Riasztó távfelügyeleti díja

Saját termelésű készletek állományának növekedése Szolgalmi jog

Szövetkezet közösségi alapja Tagi kölcsön

Tejkvóta

Tejpalackozó gépsor

Üzemanyag felhasználás

29 7. feladat

Jelölje X-el a megadott fogalom helyét a mérlegben és az eredménykimutatásban.

Megnevezés

Vagyonelem (Mérleg) Teljesítmény (Eredménykimutatás)

Belföldi értékesítés nettó árbevétele

Belföldi szállítónak adott váltó kamatának a tárgyévre elszámolt része Beruházási hitelek törlesztésekor realizált árfolyamveszteség

Bevont saját részvény visszavásárlási és névértékének különbsége Csomagolóanyag felhasználás

Dolgozóknak adott lakásépítési kölcsön Dolgozóknak fizetett jutalom

Előző évekből felhalmozott eredmény Energiatakarékos fűtési rendszer bevezetése Erőgép

Értékesített immateriális javak nettó értéke Étkezési hozzájárulás

Exportértékesítés bevétele Fizetendő társasági adó

Forgatási célból vásárolt részvény

Fűszerek egy húsipari vállalkozásnál Lízingelt személygépkocsi Helyi adó fizetendő összege

Hízóállat

10. Iratmegsemmisítő 11. Készpénzkészlet 12. Raklap

13. Segédanyag

14. Szakképzési hozzájárulás tartozás

Váltó leszámítolásakor a váltó névértékének a kamatrésze

Visszafizetési kötelezettség nélkül kapott támogatás költségek fedezetére

Számvitel I

3. szeminárium: Vagyon (Mérleg), vagy Tevékenység (Eredménykimutatás)

30 8. feladat

Jelölje X-el a megadott fogalom helyét a mérlegben és az eredménykimutatásban.

Megnevezés

Vagyonelem (Mérleg) Teljesítmény (Eredménykimutatás)

Anyakoca

Beruházási és fejlesztési hitel egy éven belüli törlesztő-részlete Fejlesztési tartalék

Forgalmazási költségek Gépek fizetendő bérleti díja Havi teljesítménybér

Ingatlan felértékelés miatti értéknövekedése Internet előfizetési díj

Íróasztal Irodabútor

Kamatozó értékpapírok után kapott kamat Két éves lejáratra kapott hitel

Kibocsátott részvények ázsiója

Költségek fedezetére kapott támogatás Légkondicionáló

Lízingtartozás

Nyílt végű befektetései jegy Szociális hozzájárulási adó tartozás Szőlőültetvény

Takarítási díj Találmány

Tárgyi eszközök terven felüli értékcsökkenési leírása Üzembe nem helyezett üzemépület

Üzleti év eredménye

Vevőktől szolgáltatásra kapott előleg

31 9. feladat

Jelölje X-el a megadott fogalom helyét a mérlegben és az eredménykimutatásban.

Megnevezés

Vagyonelem (Mérleg) Teljesítmény (Eredménykimutatás)

Apportként átadott eszköz könyv szerinti értéke Bankköltség

Benzin

Dolgozó helyett átutalt kártérítési összeg Egy éves lejáratra kapott kölcsön

Eladásra vásárolt részvény

Értékesített szoftver kiszámlázott értéke

Értékesített tárgyi eszközök Áfa nélküli eladási ára Esedékes hitelkamat

Forgatási célú részvény értékesítésének nyeresége Fűtőanyag felhasználás

Gyümölcsfa

Használatba nem vett szerszámkészlet Iparűzési adó fizetési kötelezettség Készletekre adott előlegek

Könyvelő program Könyvvizsgálat díja Leltárhiány

Lízingelt tehergépkocsi Teherautó

Tehergépjármű Vasúti sín Versenyló Vetőmag

Vevőkkel szembeni követelés

Számvitel I

3. szeminárium: Vagyon (Mérleg), vagy Tevékenység (Eredménykimutatás)

32 10. feladat

Jelölje X-el a megadott fogalom helyét a mérlegben és az eredménykimutatásban.

Megnevezés

Vagyonelem (Mérleg) Teljesítmény (Eredménykimutatás)

Áru

Beruházási szállítóknak adott előlegek Betétdíjas göngyöleg

Bevétel immateriális javak értékesítéséből Biztonsági őrnek fizetett megbízási díj Biztosítási díj

Bruttó bérköltség elszámolása Dolgozóktól kapott kártérítés Erdő

Fűnyíró

Gépek javítási költsége Gépkocsi költségtérítés

Gyártási segédanyag felhasználás Havi időbér

Húshasznú szarvasmarha Irodaház

Két éves lejáratra kapott kölcsön

Kibocsátott kötvények után fizetendő kamat Könyvelés számlázott összege

Könyvelői díj tartozás

Raktár bérleti díjának következő évet terhelő része Részvény értékesítésekor keletkezett árfolyamnyereség Saját kivitelezésben készített üzemi út anyagértéke Takarítási díj

Tárgyi eszközök terven felüli értékcsökkenési leírása

33 11. feladat

Jelölje X-el a megadott fogalom helyét a mérlegben és az eredménykumutatásban.

Megnevezés

Vagyonelem (Mérleg) Teljesítmény (Eredménykimutatás)

Apportként kapott eszköz szerződés szerinti értéke Áruértékesítés ráfordítása

Befejezetlen termelés felhasználás Értékesített tárgyi eszköz nettó értéke Félkész termék készletre vétel

Késztermék értékesítés ráfordítása

Kötelezettségek realizált árfolyamvesztesége Követelés értékvesztése

Külföldi kiküldetési költség Leltártöbblet

Önellenőrzési pótlék

Szállítóknak adott előlegek (szolgáltatás) Szolgáltatás árbevétele

Tárgyi eszköz értékesítés bevétele Telek

Traktor

Transzformátor

Tulajdonosok által jegyzett, de még be nem fizetett tőke Tulajdonosok pótbefizetése

Tulajdonosok vagyoni betétje Tulajdonosoktól felvett kölcsön Üzemcsarnok

Vevőktől kapott előlegek Videokamera

Villanykörte

Számvitel I

3. szeminárium: Vagyon (Mérleg), vagy Tevékenység (Eredménykimutatás)

34 12. feladat

Jelölje X-el a megadott fogalom helyét a mérlegben és az eredménykumutatásban.

Megnevezés

Vagyonelem (Mérleg) Teljesítmény (Eredménykimutatás)

Átvállalt szállítói kötelezettség Bérfizetéskor levont tartásdíj

Bérleti díj bevétel leszámlázott összegének következő évet terhelő része Nyílt végű befektetései jegy

Reklámköltség

Szakképzési hozzájárulás előírása

Szállítónak fizetendő késedelmi kamat előírása Szállítóval szembeni kötelezettség leírása Szociális hozzájárulási adó tartozás Szőlőültetvény

Találmány

Tárgyi eszközök terven felüli értékcsökkenésének visszaírása Több évre lekötött pénzeszközök kamata

Utazási költségtérítés

Üzembe nem helyezett üzemépület Üzleti ajándék

Üzleti év eredménye

Vállalkozást terhelő táppénz

Váltó beváltáskor a váltó névértékének kamatrésze Vevőktől szolgáltatásra kapott előleg

Visszafizetési kötelezettség nélkül kapott fejlesztési támogatás Visszaigényelhető általános forgalmi adó

Visszavásárolt saját üzletrész

Víz- és csatornahasználat díja

ZRT részvénytőkéje

35 4. Szeminárium: Vagyonelemek besorolása 1. feladat

Jelölje X-el a megadott vagyonelemek helyét a mérleg eszköz és forrásoldalán.

Vagyonelem megnevezése

Erőforrás (Eszköz) Követelmény, Kötelem (Forrás)

Abraktakarmány

Átváltoztatható kötvény Befizetett építményadó Beruházásokra adott előleg Ceruzaelem

Deviza betétszámla Digitális fényképezőgép

Egészségbiztosítási járulék túlfizetése Fagyasztóláda

Generátor

Három év múlva lejáró államkötvény Ingatlan használati jog

Játékjog Kalapács Kincstárjegy Láda

Más vállalkozással szembeni peresített követelés Növendék állat

Raktárépület Szabadalom Szállítószalag Szalma Targonca Üzemépület

Üzlethelyiség bérleti joga

Számvitel I.

4. szeminárium: Vagyonelemek besorolása

36 2. feladat

Jelölje X-el a megadott vagyonelemek helyét a mérleg eszköz és forrásoldalán.

Vagyonelem megnevezése

Erőforrás (Eszköz) Kényszer, Kötelem (Forrás)

Alapítókkal szembeni, éven túli lejáratú kötelezettség Általános forgalmi adó fizetési kötelezettség

Borona

Búzakészlet aratás után CD lemez

Dolgozóknak adott lakásépítési kölcsön Dolgozóknak fizetett előleg

Egészségügyi hozzájárulás bevallott, meg nem fizetett összege Fejlesztési célra elkülönített pénzeszköz

Goodwill

Három évre adott kölcsön Ipari minta

Kazán Know-how

Megbízott fel nem vett járandósága Nyomtató

Raktári polcrendszer

Szállítókkal szembeni kötelezettség Számítógép

Társasági adó tartozás

Társasági adóelőleg befizetett összege Tartalék alkatrész

Tartós bankbetét Üzletház

Üzleti év nyeresége a társasági adó előírása után

37 3. feladat

Jelölje X-el a megadott vagyonelemek helyét a mérleg eszköz és forrásoldalán.

Vagyonelem megnevezése

Erőforrás (Eszköz) Függőség, Kötelem (Forrás)

Alapítókkal szembeni kötelezettség pótbefizetés miatt Befolyásolási céllal vásárolt részvény

Egy éven túl használt szerszám használatbavétel előtt Fejlesztési hitel

Gyártási eljárás

Három hónapra lekötött bankbetét Ipari porszívó

Kenőolaj Koncessziós jog Lakásépítési kölcsön Mobil telefon Pendrive

Részesedés egy Kft-ben Személygépkocsi

Személygépkocsi bérleti joga

Személyi jövedelemadó fizetési kötelezettség Tartósan adott kölcsön

Tartozások kötvénykibocsátásból Üzleti vagy cégérték

Vagyoni betét Váltókövetelés Váltótartozás Valuta Vámtartozás

Visszavásárolt saját részvény visszavásárlási értéke

Számvitel I.

4. szeminárium: Vagyonelemek besorolása

38 4. feladat

Jelölje X-el a megadott vagyonelemek helyét a mérleg eszköz és forrásoldalán.

Vagyonelem megnevezése

Erőforrás (Eszköz) Igény, Kötelem (Forrás)

Általános forgalmi adó visszaigényelhető összege Belföldi követelés vevőkkel szemben

Benzin

Egy éves lejáratra kapott kölcsön Eladásra vásárolt részvény Gyümölcsfa

Használatba nem vett szerszámkészlet Iparűzési adó fizetési kötelezettség Készletekre adott előlegek

Könyvelő program Lízingelt tehergépkocsi Munkabértartozás Nyomtatvány

Pénzügyi lízing miatti kötelezettség Széna

Szkenner Teherautó Tehergépjármű Vasúti sín Versenyló Vetőmag

Vevőkkel szembeni követelés

Vevőktől beruházásra kapott előleg

Vevőktől készletekre kapott előleg

Visszavásárolt saját részvény névértéke

39 5. feladat

Jelölje X-el a megadott vagyonelemek helyét a mérleg eszköz és forrásoldalán.

Vagyonelem megnevezése

Erőforrás (Eszköz) Követelmény, Kötelem (Forrás)

Áramszolgáltatónak fizetett fejlesztési hozzájárulás Bérből levont gyerektartási díj

Bérfizetéskor levont munkabér előleg Bevont saját részvény névértéke

Elkülönített pénzeszközök kötvénykibocsátásból Előzetesen felszámított általános forgalmi adó Esztergagép

Fénymásoló Fénymásoló papír

Hat hónapos lejáratú forgóeszközhitel Fejlesztési célra kapott támogatás Jövedéki adó tartozás

Készpénz

Követelések vevőkkel szemben Letéti jegy

Munkavállalóknak adott fizetési előleg

Nyugdíjbiztosítási járulékfizetési kötelezettség Szállítókkal szembeni tartozások

Szociális hozzájárulási adó tartozás Szolgalmi jog

Tejkvóta

Tejpalackozó gépsor

Lízingtartozás egy éven túli összege

Szövetkezet közösségi alapja

Tagi kölcsön

Számvitel I.

4. szeminárium: Vagyonelemek besorolása

40 6. feladat

Jelölje X-el a megadott vagyonelemek helyét a mérleg eszköz és forrásoldalán.

Vagyonelem megnevezése

Erőforrás (Eszköz) Kényszer, Kötelem (Forrás)

Átvállalt szállítói kötelezettség Bérfizetéskor levont tartásdíj

Bérleti díj bevétel leszámlázott összegének következő évet terhelő része Bértartozás

Bevont saját részvény visszavásárlási és névértékének különbsége Dolgozóknak adott lakásépítési kölcsön

Előző évekből felhalmozott eredmény Erőgép

Fizetendő társasági adó

Forgatási célból vásárolt részvény

Fűszerek egy húsipari vállalkozásnál Lízingelt személygépkocsi Helyi adó fizetendő összege

Hízóállat

Iratmegsemmisítő Készpénzkészlet

Két éves lejáratra kapott beruházási hitel Laptop

Lízingtartozás egy éven belüli összege Műtrágya

Notebook

Operatív lízing miatti kötelezettség Papírtörölköző

Raklap Segédanyag

Szakképzési hozzájárulás tartozás

41 7. feladat

Jelölje X-el a megadott vagyonelemek helyét a mérleg eszköz és forrásoldalán.

Vagyonelem megnevezése

Erőforrás (Eszköz) Függőség, Kötelem (Forrás)

Anyakoca

Beruházási és fejlesztési hitel egy éven belüli törlesztő-részlete Beruházási hitel

Dolgozóknak adott munkabér előleg Elszámolási betétszámla

Fejlesztési tartalék Forgóeszköz hitel

Garanciális kötelezettségre az adózás előtti eredményből képzett összeg Hosszú lejáratú bankbetét

Hosszú lejáratú hiteltartozás

Ingatlan felértékelés miatti értéknövekedése Íróasztal

Irodabútor

Két éves lejáratra kapott hitel Kibocsátott részvények ázsiója

Költségek fedezetére kapott támogatás Légkondicionáló

Lízingtartozás

Nyílt végű befektetései jegy Szociális hozzájárulási adó tartozás Szőlőültetvény

Találmány

Üzembe nem helyezett üzemépület Üzleti év eredménye

Vevőktől szolgáltatásra kapott előleg

Számvitel I.

4. szeminárium: Vagyonelemek besorolása

42 8. feladat

Jelölje X-el a megadott vagyonelemek helyét a mérleg eszköz és forrásoldalán.

Vagyonelem megnevezése

Erőforrás (Eszköz) Igény, Kötelem (Forrás)

Áru

Beruházási szállítóknak adott előlegek Betétdíjas göngyöleg

Erdő Fűnyíró

Húshasznú szarvasmarha Irodaház

Két éves lejáratra kapott kölcsön Könyvelői díj tartozás

Raktár bérleti díjának következő évet terhelő része Szállítóknak adott előlegek (szolgáltatás)

Telek Traktor

Transzformátor

Tulajdonosok által jegyzett, de még be nem fizetett tőke Tulajdonosok pótbefizetése

Tulajdonosok vagyoni betétje Tulajdonosoktól felvett kölcsön Üzemcsarnok

Vevőktől kapott előlegek Videokamera

Villanykörte

Visszaigényelhető általános forgalmi adó Visszavásárolt saját üzletrész

ZRT részvénytőkéje

43 9. feladat

Jelölje X-el a megadott vagyonelemek helyét a mérleg főcsoportokban.

Vagyonelem megnevezése

A. Befektetett eszközök B. Forgóeszközök C. Aktív időbeli elhatárolások D. Saját tőke E. Céltartalékok F. Kötelezettségek G. Passzív időbeli elhatárolások

Abraktakarmány

Átváltoztatható kötvény Befizetett építményadó Beruházásokra adott előleg Ceruzaelem

Deviza betétszámla Digitális fényképezőgép Egészségbiztosítási járulék túlfizetése

Fagyasztóláda Generátor

Három év múlva lejáró államkötvény Ingatlan használati jog

Játékjog Kalapács Kincstárjegy Láda

Más vállalkozással szembeni peresített követelés

Növendék állat Raktárépület Szabadalom Szállítószalag Szalma Targonca Üzemépület

Üzlethelyiség bérleti joga

Számvitel I.

4. szeminárium: Vagyonelemek besorolása

44 10. feladat

Jelölje X-el a megadott vagyonelemek helyét a mérleg főcsoportokban.

Vagyonelem megnevezése

A. Befektetett eszközök

B. Forgóeszközök C. Aktív időbeli elhatárolások D. Saját tőke E. Céltartalékok F. Kötelezettségek G. Passzív időbeli elhatárolások Alapítókkal szembeni, éven túli lejáratú kötelezettség

Általános forgalmi adó fizetési kötelezettség Borona

Búzakészlet aratás után CD lemez

Dolgozóknak adott lakásépítési kölcsön Dolgozóknak fizetett előleg

Egészségügyi hozzájárulás bevallott, meg nem fizetett összege

Fejlesztési célra elkülönített pénzeszköz Goodwill

Három évre adott kölcsön Ipari minta

Kazán Know-how

Megbízott fel nem vett járandósága Nyomtató

Raktári polcrendszer

Szállítókkal szembeni kötelezettség Számítógép

Társasági adó tartozás

Társasági adóelőleg befizetett összege Tartalék alkatrész

Tartós bankbetét Üzletház

Üzleti év nyeresége a társasági adó előírása után

45 11. feladat

Jelölje X-el a megadott vagyonelemek helyét a mérleg főcsoportokban.

Vagyonelem megnevezése

A. Befektetett eszközök B. Forgóeszközök C. Aktív időbeli elhatárolások D. Saját tőke E. Céltartalékok F. Kötelezettségek G. Passzív időbeli elhatárolások

Alapítókkal szembeni kötelezettség pótbefizetés miatt Befolyásolási céllal vásárolt részvény

Egy éven túl használt szerszám használatbavétel előtt Fejlesztési hitel

Gyártási eljárás

Három hónapra lekötött bankbetét Ipari porszívó

Kenőolaj Koncessziós jog Lakásépítési kölcsön Mobil telefon Pendrive

Részesedés egy Kft-ben Személygépkocsi

Személygépkocsi bérleti joga

Személyi jövedelemadó fizetési kötelezettség Tartósan adott kölcsön

Tartozások kötvénykibocsátásból Üzleti vagy cégérték

Vagyoni betét Váltókövetelés Váltótartozás Valuta Vámtartozás

Visszavásárolt saját részvény visszavásárlási értéke

Számvitel I.

4. szeminárium: Vagyonelemek besorolása

46 12. feladat

Jelölje X-el a megadott vagyonelemek helyét a mérleg főcsoportokban.

Vagyonelem megnevezése

A. Befektetett eszközök B. Forgóeszközök C. Aktív időbeli elhatárolások D. Saját tőke E. Céltartalékok F. Kötelezettségek G. Passzív időbeli elhatárolások

Általános forgalmi adó visszaigényelhető összege Belföldi követelés vevőkkel szemben

Benzin

Egy éves lejáratra kapott kölcsön Eladásra vásárolt részvény Gyümölcsfa

Használatba nem vett szerszámkészlet Iparűzési adó fizetési kötelezettség Készletekre adott előlegek

Könyvelő program Lízingelt tehergépkocsi Munkabértartozás Nyomtatvány

Pénzügyi lízing miatti kötelezettség Széna

Szkenner Teherautó Tehergépjármű Vasúti sín Versenyló Vetőmag

Vevőkkel szembeni követelés

Vevőktől beruházásra kapott előleg

Vevőktől készletekre kapott előleg

Visszavásárolt saját részvény névértéke

47 13. feladat

Jelölje X-el a megadott vagyonelemek helyét a mérleg főcsoportokban.

Vagyonelem megnevezése

A. Befektetett eszközök B. Forgóeszközök C. Aktív időbeli elhatárolások D. Saját tőke E. Céltartalékok F. Kötelezettségek G. Passzív időbeli elhatárolások